令和8年度税制改正 資産課税

教育資金の一括贈与制度の廃止

祖父母など直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税措置は、令和8年3月31 日までとされている取扱いを延長せずに終了することになりました。なお、同日までに拠出された金銭等については、引き続き本措置を適用できるのでご安心ください。

駆け込みの一括贈与をされた方もいますが、非常に魅力的な制度でした。

しかしながら、相続税法で「扶養義務者相互間において生活費又は教育費に充てるためにした贈与により取得した財産のうち通常必要と認められるもの」については、非課税としています。一括の贈与ではなく、孫の学費を必要に応じて贈与、大学の入学金を贈与するなど、個別に贈与をしていけば非課税となります。孫やひ孫への教育費の贈与が、非課税で行えないわけではないのでご安心ください。

財産評価の適正化

貸付用不動産について、市場価格と相続税評価額とかけ離れている実態を踏まえ、次のように取り扱われることになります。令和9年以後の相続から適用されます。

① 被相続人等が課税時期前5年以内に対価を伴う取引により取得又は新築をした一定の貸付用不動産については、課税時期における通常の取引価額に相当する金額によって評価されます。この場合の課税時期における通常の取引価額に相当する金額は、課税上の弊害がない限り、被相続人等が取得等をした貸付用不動産に係る取得価額を基に地価の変動等を考慮して計算した価額の100 分の80 に相当する金額によって評価することができます。

従来、建物は固定資産税評価額で評価を行ってきました。建物を取得した場合、固定資産税評価額は実際の取得価額の5~6割程度となることを利用して、相続税の負担を軽くするために相続の直前に不動産を購入するなどの極端な事例が目立ちました。土地についても、実際の売買金額と評価額で乖離が見られるケースが存在しました。駆け込みの不動産取得によって、相続財産を圧縮することを防止する趣旨で、相続まで5年以内の取得について規制を設けられることになりました。

② 不動産特定共同事業契約又は信託受益権に係る金融商品取引契約のうち、一定のものに基づく権利の目的となっている貸付用不動産は、その取得の時期にかかわらず課税時期における通常の取引価額に相当する金額によって評価します。この課税時期における通常の取引価額に相当する金額は、課税上の弊害がない限り、出資者等の求めに応じて事業者等が示した適正な処分価格・買取価格等、事業者等が把握している適正な売買実例価額又は定期報告書等に記載された不動産の価格等を参酌して求めた金額です。

小口化不動産がいわゆる節税スキームとして販売されており、課税庁は極端な事例には総則6項により個別に対応してきました。この問題に対して、一律に規制を設けることで対応を行いました。取得の時期に関わらずという規制のため、市場への影響なども懸念されています。

昼食の補助と深夜勤務の夜食代についての改正

①使用者から食事の支給により受ける経済的利益について、所得税が非課税とされる食事の支給に係る使用者の負担額の上限が、現行の月額3,500円から月額7,500 円に引き上げられます。

②使用者が深夜勤務(22時から5時まで)に伴う夜食の現物支給に代えて金銭支給する際、所得税で非課税となる1回の支給額は、現行の300円以下から650 円以下に引き上げられます。

いずれも令和8年4月以降から適用されます。

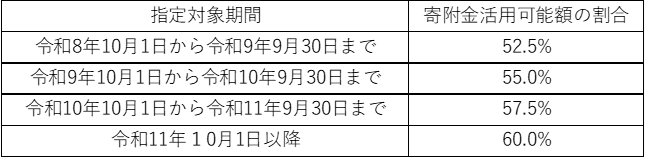

ふるさと納税に関する改正

ふるさと納税について、利用者にとっては控除限度額の上限に関する改正が行われます。また、寄付を受ける自治体側には使用制限が課せられることとなりました。

ふるさと納税の利用者が寄付を行った際に、控除限度額は住民税の所得割額の2割とされてきました。今回の改正で2割までとは別に、控除限度額の上限が193万円までとする金額制限が設けられました。給与収入1億円弱の人は、寄付額438万円で控除限度額に達することになります。また、株式の譲渡や土地の譲渡で分離課税が適用される場合、所得が2億円弱の人は、254万円程度の寄付で控除限度額に達することになります。令和10年分の住民税からの適用となりますが、令和9年の寄付から控除限度額が影響することになります。

寄付を受ける自治体側は、寄付の合計額から費用を控除して、60%以上を寄付の目的に使う必要があります。別な言い方をすると、返礼品や業者への支払いの合計を40%未満としなければならないことになります。この改正については、経過措置を設け段階的にコスト額が圧縮されていきます。具体的には下記のとおりで、60%以上となるのは令和11年10月以降の寄付からとなります。

昨年10月から、ふるさと納税の仲介サイトでのポイント還元が禁止されています。また、寄付額の40%内で、返礼品の調達(寄付額の30%まで)と仲介サイト業者への支払いをする必要があります。平成元年ごろまでは返礼率50%程度あったことを考えると、魅力がなくなってきました。

青色申告特別控除の改正

①55万円の特別控除の撤廃(65万円の特別控除への統合)

55 万円の青色申告特別控除について、その年分の所得税の確定申告書、貸借対照表及び損益計算書等の提出を、その提出期限までにe-Taxで行うことを適用要件に加え、控除額を65 万円に引き上げます。逆にe-Taxを利用しない場合は、10万円の控除しか利用できなくなります。

②75万円の特別控除

対象者を上記①の見直し後の要件を満たす者で、その年分の事業に係る仕訳帳及び総勘定元帳につき、電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律に定めるところにより、電磁的記録の保存等を行っていることとの要件を満たす場合に、控除額が75 万円に引き上げられます。

③10万円の特別控除

複式簿記によらない簡易な簿記による記録で10万円控除を受けられる者について、一定規模以上の場合には除外されることとなります。

イ その者が不動産所得を生ずべき事業を営む者である場合 その年の前々年分の不動産所得に係る収入金額が1,000 万円を超えるもの

ロ その者が事業所得を生ずべき事業を営む者である場合 その年の前々年分の事業所得に係る収入金額が1,000 万円を超えるもの

簡単に言えば収入1000万円超の事業を営む場合は、複式簿記による記録を行わなければ、控除額がなくなってしまいます。

自動車を利用する場合の通勤手当の非課税限度額の改正

通勤のため自動車その他の交通用具を使用することを常例とする者が受ける通勤手当について、次のような改正が行われます。

①通勤距離が片道65 ㎞以上の者の1月当たりの非課税限度額は、以下のようになります。

②一定の要件を満たす駐車場等を利用し、その料金を負担することを常例とする者の1月当たりの非課税限度額は、その通勤距離の区分に応じた非課税限度額に、1月当たりのその駐車場等の料金相当額(5,000 円を上限とする。)を加算した金額とされます。

NISAの年齢制限の撤廃

NISA口座について、口座開設可能年齢の下限が撤廃されました。1月1日において18歳未満の場合、年間60万円まで、累計で600万円まで「つみたて投資枠」が利用可能となります。令和9年1月1日以降から口座開設が可能となります。

ちなみに、18歳以上のフルスペックNISAの場合は、年間投資額の上限は「成長投資枠」が240万円、「つみたて投資枠」が120万円です。また、累計での投資枠は1,800万円までで、そのうち成長投資枠は1,200万円が上限となっています。

暗号資産について分離課税の適用

居住者等が暗号資産取引業(仮称)を行う者に対して暗号資産(金融商品取引業者登録簿に登録されている暗号資産等に限る。)の譲渡等をした場合、その譲渡による譲渡所得については、他の所得と分離して20%(所得税15%、個人住民税5%)の税率により課税されます。また、損失が生じた場合に3年間繰越控除が可能となります。

この改正は、金融商品取引法の改正法の施行の日の属する年の翌年の1月1日以後に行う特定暗号資産の譲渡について適用されます。見通しとしては、令和10年1月から適用開始と言われています。

現状、暗号資産の譲渡について総合課税が適用され、譲渡金額が大きい場合に所得税及び住民税について最高で55%の税率が適用されます。以前から分離課税を待望する声があり、暗号資産保有者にとっては念願の改正と言えるでしょう。

私募債の分離課税適用の厳格化

同族会社の役員等がその同族会社以外の法人が発行した社債の利子で、実質的にその同族会社から支払いを受けるものと認められる場合の利子を、総合課税の対象とします。令和8年4月1日以後に支払いを受けるべき利子から適用されます。

平成25年度税制改正前は利子所得が分離課税の対象であることから、同族会社が身内の個人に高率な社債利子を支払うことで、低い税率を利用するスキームが流行りました。平成25年度税制改正で、個人が同族会社から支払いを受ける社債利子について総合課税に取扱いが変更されました。しかし、第三者を介在させることで同族会社からの社債利子に該当しないようにする、あるいは、社債の持ち合いを利用するなどの脱法行為が行われていたようです。昨年、著名な資産家が第三者を介在させるスキームで、国税局が行為計算否認を適用したとの報道がありました。今回の改正は、このようなスキームを直接的に防止するための改正となっています。

ミニマムタックス課税の強化

特定の基準所得金額の課税の特例について、特例対象者を個人でその者のその年分の基準所得金額が3億3,000万円を超える者から1億6,500 万円を超える者に引き下げられます。さらに、適用税率が22.5%から30%に引き上げられます。令和9年分以後の所得税について適用されます。この制度の趣旨は、分離課税が適用される所得について、一定金額を超える部分について、高い税率を課すことです。

令和7年分では基準所得金額が3億3,000万円とされており、実質10億円程度の所得の人が対象になると言われていました。今回の改正の基準所得金額1億6,500万円だと、所得金額で3.4億円弱のM&Aや退職金の場合でも適用になりそうな水準です。

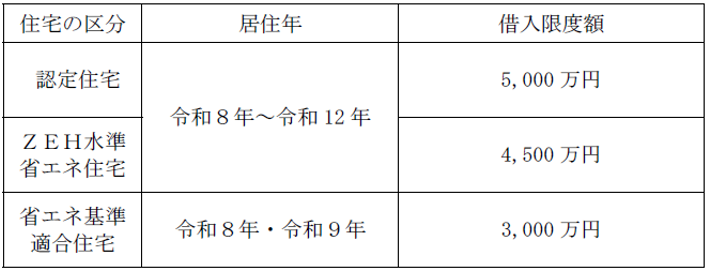

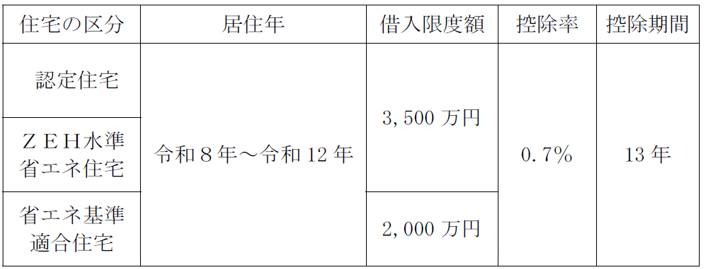

特例対象個人に対する住宅ローン減税

特例対象個人とは、その年の12月末現在で①年齢が40未満で配偶者を有する者、②年齢が40歳以上であって年齢が40歳未満の配偶者を有する者、③年齢が19歳未満の扶養親族を有する者が該当します。

実務をしていると、住宅ローン減税を利用される方の大部分が特例対象個人に該当します。むしろこちらの控除額の方が普通に感じてしまうのですが、法律上は特例的な位置づけです。

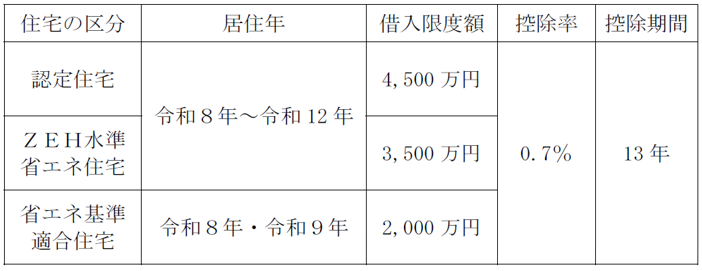

特例対象個人が、令和8年から令和12年までに居住用の用に供した場合の住宅ローンの年末残高の限度額、控除率、控除期間は次のとおりです。

①認定住宅等の新築等の場合

②認定住宅等である既存住宅の取得の場合

なお、上記の用語等については、前回説明している部分なので、今回は割愛します。

床面積40㎡以上50㎡未満である居住用家屋

個人が取得等をした床面積が40 ㎡以上50 ㎡未満である居住用家屋についても、住宅ローン減税が適用できます。特例対象個人に該当する場合の上乗せ措置も含めて適用可能です。ただし、その者の控除期間のうち、その年分の所得税に係る合計所得金額が1,000 万円を超える年については適用できません。

都内では、マンションを含め住宅が高騰していて、壁芯が50㎡前後の2LDK、1LDKなども販売されています。住宅ローン減税は壁芯ではなく、内法(うちのり)と呼ばれる壁の内側の登記簿上の面積で判定を行います。以前はちょっとのところで住宅ローン減税が使えないというケースがよくありました。50㎡未満でも住宅ローン減税が利用できるのは、現実的と思えます。本音を言えば所得制限をなくしてくれてもよいのにと思います。

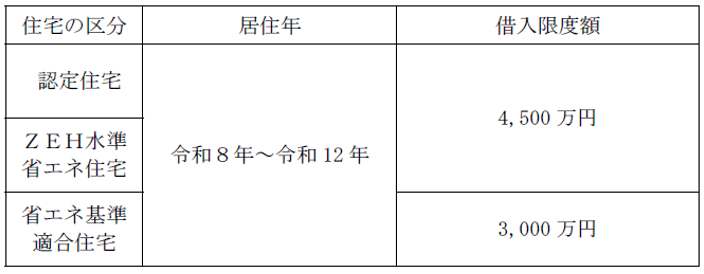

住宅ローン減税は適用期限を延長

住宅ローン減税は適用期限を5年間延長し、令和12年まで利用可能となりました。令和8年から令和12年までに居住の用に供した場合の、住宅ローンの年末残高の限度額、控除率、控除期間は次のとおりです。

①認定住宅等の新築等の場合

認定住宅等とは、認定住宅、ZEH(ネット・ゼロ・エネルギー・ハウス)水準省エネ住宅及び省エネ基準適合住宅です。認定住宅は、認定長期優良住宅と認定低炭素住宅が該当します。

新築等とは、新築若しくは建築後使用されたことのないものの取得、買取再販住宅等の取得をいいます。

②認定住宅等である既存住宅の取得の場合

③買取再販住宅及び既存住宅の取得等

買取再販住宅とは、既存住宅のうち宅地建物取引業者により一定の増改築等が行われたものをいいます。また、既存住宅については、令和9年12 月31 日以前に建築確認を受ける省エネ基準適合住宅(登記簿上の建築日付が令和10 年6月30 日以前のものを含む。)又は建築確認を受けない省エネ基準適合住宅で登記簿上の建築日付が令和10 年6月30 日以前のものの新築等であって、令和10 年から令和12 年までの間に居住の用に供したものが含まれます。

新築等の場合には認定住宅等であることが要件になっていて、物価高の影響もあり、住宅を購入したものの要件を満たさないというケースも散見されます。控除額は13年間で400万円を超えるケースもありますので、購入を検討する段階で、要件を満たす住宅であるかしっかりと確認を行いましょう。

同一生計配偶者などの所得金額要件の変更

基礎控除の変更に伴い、配偶者控除などの所得制限が変更になっています。

現行 | 改正後 |

|

|---|---|---|

配偶者及び扶養親族 | 58万円 | 62万円 |

ひとり親の子 | 58万円 | 62万円 |

勤労学生 | 85万円 | 89万円 |

上記は所得金額なので、令和8年であれば給与収入136万円までは扶養家族に含まれることになります。ただし、配偶者特別控除や特定親族特別控除(19歳以上23歳未満)があるので、それを超えて稼いだから損をするということではなく、配偶者であれば給与収入207万円、特定扶養親族に該当する場合は給与収入で197万円までは、緩やかに控除額が減少していく形になります。

住民税と社会保険の壁

住民税については、配偶者控除や扶養控除を適用するための所得要件について、所得税と足並みが揃っているのですが、基礎控除については43万円、配偶者控除や扶養控除については33万円と、改正が行われていません。つまり、所得税はかからないけれど、住民税はかかるケースが増えそうです。

また社会保険については、年収130万円になると、負担しなくてよかった社会保険料の発生が生じるので、手取り額の逆転現象が生じてしまいます。ちなみに、年収130万円の場合の社会保険料は年額19万円ほどになりますので、社会保険の加入で手取りを一致させるためには、年収150万円を稼ぐ必要があります。

家内労働者等の事業所得等の所得計算の特例

本来、事業所得や雑所得の金額は総収入金額から必要経費を控除して計算を行います。しかし、家内労働者等の場合、一定額を必要経費として認められる制度があります。従来は65万円でしたが、69万円に引き上げられます。

なお家内労働者等とは、家内労働法に規定する家内労働者や、外交員、集金人、電力量計の検針人の他、特定の者に対して継続的に人的役務の提供を行うことを業務とする人をいいます。

基礎控除や給与所得控除だけでなく、配偶者控除や扶養控除を受けるための所得制限も引き上げられました。多くの人に大きなメリットがある改正です。一方で、働く時間に制約がある場合には、住民税、社会保険料など複数の要素を検討する必要があるので注意が必要です。

基礎控除の引上げ

基礎控除の引上げについては令和7年度税制改正で既に行われており、令和7年の年末調整でも還付金が増加し、驚かれている方がいました。令和8年度税制改正では、さらに基礎控除が引上げになっています。

基礎控除と言っても、恒久的な取扱いの部分と特例部分の二層構造になっていて、特例部分については、現在のところ令和8年と令和9年の2年間の取扱いと、令和10年以降の取扱いで別に規定しています。

①恒久的な取扱い

| 合計所得金額 | 基礎控除 |

|---|---|

| 2,350万円以下 | 62万円 |

| 2,350万円超2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

恒久的な取扱い部分については、大部分の人の合計所得金額が2,350万円以下になるので、実質的に62万円と考えてよいと思います。

②特例部分(令和8年・9年)

| 合計所得金額 | 令和8・9年 |

|---|---|

| 489万円以下 | 42万円 |

| 489万円超665万円以下 | 5万円 |

合計所得金額で489万円は、給与収入で665万円ほどなので、特例部分が42万円を利用できる人の割合は多いと思います。

所得金額によって変動するので説明が難しいですが、一般論としては上記の恒久的な取扱い部分62万円と、特例部分42万円を合わせた104万円が基礎控除と考えてよいと思います。

③特例部分(令和10年以降)

大綱によれば、特例部分は令和10年以降、合計所得金額132万円以下の場合は、37万円としています。所得制限が厳しいので、普通に働いている場合の基礎控除は62万円を想定しているのかもしれません。少し先の話なので、再度変更されそうな部分です。

給与所得控除

給与所得控除についても、恒久的な取扱い部分と特例部分の二層構造になっています。恒久的な部分が65万円から4万円引上げられ69万円、令和8年・9年の特例として5万円上乗せで、結論としては給与所得控除の最低保障額が74万となっています。

大綱を読んでいると、恒久的な取扱いが最初に書かれていて、少し離れて特例部分の記載があるので、基礎控除と給与所得控除が結局いくらなのか非常にわかりにくくなっています。一般論としては、基礎控除104万円と給与所得控除74万を合計した給与収入178万円までは、所得税がかからない形になりました。

ただ、給与収入178万円なら住民税はかかってきますし、社会保険料の130万円の壁は残ったままなので、実務的には130万円の部分が壁として残るのではないでしょうか。

基礎控除等の変更

報道等で最後まで論点となっていた基礎控除等については、基礎控除104万円、給与所得控除74万円となりました。給与所得者であれば、基礎控除と給与所得控除を合計した金額の178万円までは、所得税がかからないことになります。給与収入に応じた基礎控除は下記のとおりで、給与収入665万円以下までは、一律で104万円の基礎控除となり、幅広い層の方が恩恵を受けることになります。

| 給与収入 | 基礎控除 |

|---|---|

| 665万円以下 | 104万円 |

| 850万円以下 | 67万円 |

| 2,545万円以下 | 62万円 |

| 2,595万円以下 | 48万円 |

| 2,645万円以下 | 32万円 |

| 2,695万円以下 | 16万円 |

| 2,695万円超 | ー |

基礎控除の変更に合わせて、同一生計配偶者及び扶養親族の所得要件が、58万円から62万円に引き上げられます。ひとり親控除についても、子の所得要件が58万円から62万円に引き上げられます。

少し残念なのは、所得税はかからなくても住民税は課税されてしまうこと、また、社会保険については130万円の壁が残ったままなので、逆転現象の問題が解決されていない点です。

少額減価償却資産の特例

少額減価償却資産の特例について、継続の話は大綱公表前から報道されていましたが、金額基準が30万円未満から40万円未満に引き上げられました。中小企業にとってはインパクトのある改正です。

賃上げ税制

賃上げ税制は縮小傾向で、大企業向けは廃止、中小企業向けは教育訓練費の増加に伴う上乗せ措置がなくなります。

インボイス制度の経過措置関係

2割特例は予定通り廃止されます。しかし個人事業者限定で、令和9年と10年は3割特例として新たな経過措置が用意されました。

また免税事業者からの仕入れについて、令和8年10月からは控除割合が50%になる予定でしたが、下記の通り緩和されます。

| 期間 | 控除割合 |

|---|---|

| 令和8年10月1日から令和10年9月30日まで | 70% |

| 令和10年10月1日から令和12年9月30日まで | 50% |

| 令和12年10月1日から令和13年9月30日まで | 30% |

貸付不動産の評価

相続税の計算をする際の財産評価ですが、以下の通りの改正があります。

①被相続人等が課税時期前5年以内に取得した一定の貸付用不動産は、課税時期における通常の取引価額に相当する金額によって評価されます。

②不動産の小口化商品の対象とされている貸付用不動産については、その取得の時期にかかわらず、課税時期における通常の取引価額に相当する金額によって評価されます。

暗号資産の譲渡が分離課税に変更

暗号資産取引業を行う者に対して暗号資産の譲渡等をした場合、その譲渡等による譲渡所得等について、他の所得と分離して20%(所得税15%、個人住民税5%)の税率により課税されます。また譲渡損失が生じた場合に、3年以内の繰越控除が認められます。

償却資産の免税点引上げ

償却資産に係る固定資産税の免税点が、150万円から180 万円に引き上げられます。

基礎控除等の引上げについては難航

基礎控除等の3党合意へ向けた協議については難航しているようで、執筆時点では結論が見えてきません。とりあえず、3党合意した内容に向けて努力していくとのことです。

基礎控除の引上げとバーターになるかもしれませんが、高校生に対する扶養控除は縮小の方向になるかもしれません。この辺りは、税法をデザインする立場からすると、減税するなら代わりの財源が必要と言うことで、単純に減税と言う形にはならないかもしれません。

教育資金贈与は終了か?

わりと早い段階から新聞報道されていますが、1,500万円までの教育資金贈与制度は、終了の方向です。現在の法律が令和8年3月31日までの特例として規定されており、延長しない形になれば、来年3月までの贈与は特例が使えて、それ以降は使えないということになりそうです。

この件については実際に納税者から問い合わせがありましたので、来年の3月までの駆け込みの利用が増えるのではないでしょうか。「贈与できる余裕資金が、制度の上限額の1,500万円に満たないので利用を待っていたが、制度が終わるのなら1,000万円だけでも利用したい」などのニーズは多いと思います。

その他の内容

上記以外で、ほぼ決定事項として報道されているのは、下記の内容です。

①食事支給に係る非課税限度額を月額3,500円から7,500円に引上げの方向です。非課税限度額が3,500円になったのは昭和59年の税制改正で、実に40年以上変化がなかった部分です。最近の物価高の影響で、もう無理との声があがっていました。

②NISA制度で、つみたて枠を18歳未満にも解禁する方向です。年間60万円までの投資額で、上限600万円までとなりそうです。

③少額減価償却資産の特例については、延長の方向です。中小企業は従来通り30万円未満の減価償却資産については、全額損金にできる見込みです。

④ふるさと納税に控除制限を設ける予定です。金額としては給与収入で1億円となりそうです。高所得者優遇と批判されていることへの対応です。

⑤事業承継税制関係で、特例承継計画等の提出期限が延長される見込みです。

⑥消費税については、海外とのEC取引(電子商取引)に関しての見直しが行われます。詳細が見えていませんが、現在、役務提供に対して適用されるプラットフォーム課税を拡張する形かも知れません。

過去10年の大綱の公表の日程を調べると、12月8日が最も早く、12月10日が2回、12月14日が3回と、普通なら公表されていても良い時期なのですが・・・さて、いつ公表されるのでしょうか。

免税事業者からの仕入れに関する経過措置

インボイス導入にあたって、経過措置と呼ばれる取扱いが多数あります。今回、国税庁のQ&Aで取り上げているのは、下記の取扱いについてです。

| 適格請求書等保存方式の下では、適格請求書発行事業者以外の者からの課税仕入れについては、仕入税額控除のために保存が必要な請求書等の交付を受けることができないことから、仕入税額控除を行うことができません。 ただし、適格請求書等保存方式開始から一定期間は、免税事業者等からの課税仕入れであっても、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています。 具体的に、経過措置を適用できる期間等は以下のとおりです。 ①令和5年10月から令和8年9月まで 仕入税額相当額の80% ②令和8年10月から令和11年9月まで 仕入税額相当額の50% |

来年の10月以降は、免税事業者等からの課税仕入れについて、控除できる割合が50%に切り替わることとなっており、その具体的な事例を2つ紹介しています。

令和8年10月1日前後の取引

令和8年9月21日から提供を受けている役務について、令和8年10月20日に完了して、10月末に代金を支払う場合に、80%控除になるか50%控除になるかという内容です。役務提供については、役務の全部が完了した日で判断して、結論は10月20日の取引と考えて50%控除になるとする内容です。

また、物品の仕入れについては、引渡しがあった日で判断するため、締め日が20日として、9月21日から10月20日の請求書がある場合に、9月末まで納品分は80%で、10月1日から10月20日までの納品分は50%の控除となる旨の説明です。

前払費用に係る免税事業者等からの経過措置の適用

法人税で、短期前払費用について、支払った日の属する事業年度に損金算入できる取扱いがあります。例えば、令和8年1月に、1月~12月までの保守費用を一括して支払った場合に、支払った時点での損金にできるという取扱いです。

この場合、前払費用の支払先が免税事業者である場合には、厳密には9月分までは80%の控除、10月以降に対応する分は50%の控除となるはずですが、Q&Aでは、「1年間分の保守料金全額について仕入税額相当額の 80%の割合により本経過措置の適用を受けることとして差し支えありません。」と、全体について80%の控除をすることを認めています。

正直なところ、弾力的な運用が認められてよかったと思います。継続的な役務提供などについて、厳密な処理をと言われてしまうと厄介です。1年分の一括払いなどは、少額な取引ほどありがちですし、実務的に追いきれない部分だと思います。

改正後の非課税限度額

改正後の1か月あたりの通勤手当の非課税限度額については、下記のとおりです。

注意点

今回の非課税限度額の改正は令和7年11月20日に施行ですが、令和7年4月1日以後に支払われるべき通勤手当について適用されます。

改正前の通勤手当の限度額内で通勤費の支給を行っていた会社には影響ありません。また、交通機関を利用している場合の金額には影響がありませんので、自転車や自動車通勤で非課税限度額を超える通勤費を支給していた場合にのみ影響する改正です。

実務的な疑問として、3月分給料が4月10日支給の場合、4月10日に支給する分から計算のしなおしが必要となる、あるいは退職済みの人で、非課税通勤費の額が変更になる場合、訂正した源泉徴収票の再交付が必要になるなど、下記にQ&Aが公表されています。

https://www.nta.go.jp/users/gensen/2025tsukin/pdf/03.pdf

実務に影響するケースは限定的と思いますが、課税通勤費が生じている会社では検討が必要です。

下請法からトリテキ法へ

下請法と呼ばれる「下請代金支払遅延等防止」と呼ばれる法律があります。令和8年1月1日より「製造受託等に係る中小受託事業者に対する代金の支払の遅延等の防止に関する法律」という名称に変更され、略称については「取適法(トリテキ法)」となるそうです。

公正取引委員会も周知に気を使っており、下記のようなパンフレットが公表されています。

https://www.jftc.go.jp/toriteki_pointleaflet2.pdf

非常にシンプルなパンフレットですが、「価格協議に応じてもらえない」、「手形払等の禁止」、「振込手数料の控除」など、中小企業経営者には刺さるタイトルというか、悩みの種となっている部分を前面に出しています。

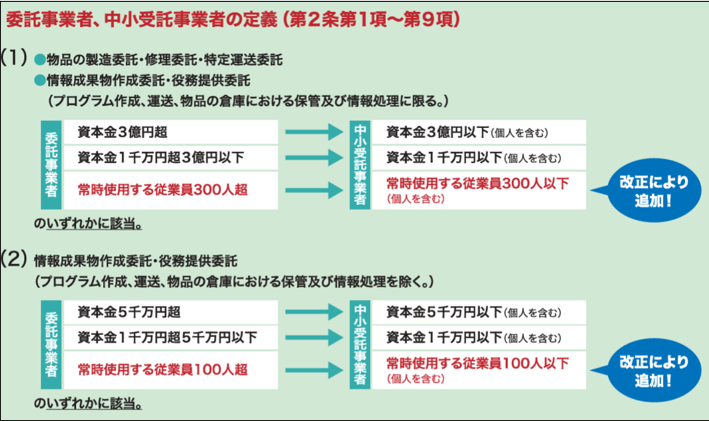

「下請法」から「トリテキ法」への変更で、内容的に大きく変更になるのは、適用対象となる事業者の区分に従業員区分が新設されることと、対象となる取引に運送委託が加えられた点です。

具体的な改正内容

先にご紹介したパンフレットは非常にシンプルですが、より詳細なパンフレットは下記のとおりです。

https://www.jftc.go.jp/file/toriteki002.pdf

上記の中で、適用対象となる事業者の区分は下記のとおりです。

また取引の内容については、従来から「製造委託」、「修理委託」、「情報成果物作成委託」、「役務提供委託」がありましたが、今回新たに「特定運送委託」が追加されました。特定運送委託の内容は、下記のとおりです。

| 事業者が、販売する物品、製造を請け負った物品、修理を請け負った物品又は作成を請け負った情報成果物が記載されるなどした物品について、その取引の相手方に対して運送する場合に、その運送の行為を他の事業者に委託することをいいます。 |

中小企業でも違反する側になるケースがあるので要注意

中小企業の場合、一般的には違反される側であり、それほど気にされていないかもしれませんが、違反する側になるケースもあるので気をつけてください。特に資本金1,000万円超の事業者が、資本金1,000万円以下の法人や個人事業者へ委託する場合には、該当するケースが多いのではないでしょうか。

振込手数料分を売上代金から控除する、あるいは手形による支払いを当然のように継続しているケースが散見されます。トリテキ法の規制対象にならなくとも、相手先からは嫌がられる場合もありますので気をつけましょう。

一般取引資料せん

税務署から「売上、仕入、費用及びリベート等に関する資料の提出の依頼について」という文書が封書で送られてくることがあります。クライアントからは提出の必要性について、質問を受けることがよくありますが、その際は「可能なら提出してください」と回答しています。

法律上は提出が義務付けられているわけではなく、「協力のお願い」との位置づけです。例えば広島国税局FAQ(問1)でも、下記の通り記載されています。

| この度の依頼については、提出をお願いしているもので強制ではありませんが、資料の作成・提出にご協力をお願いします。 |

https://www.nta.go.jp/about/organization/hiroshima/shiryo/pdf/08230501_02.pdf

なお、強制ではないからといって内容がいい加減だと、取引先に迷惑がかかる可能性があります。また、税務当局が取引先との申告内容の矛盾を解明するための税務調査の端緒となる可能性もあるため、正確に丁寧に対応する必要があります。

資料せんの目的

資料せんの目的は、上記のFAQにもあるとおり情報収集です。

| 税務署におきましては「適正・公平な課税の実現」のため、各種の資料情報の収集に努めております。その資料情報の一つとして納税者の皆様に提出依頼を行っております。 |

よくある誤解として、自社への税務調査の前触れだと勘違いされることがあります。長く仕事をしていると、定期的に資料せんの依頼が届きますし、税務調査と直接関係するわけではないことを理解できるため、特段気にならなくなりますが、初めて届いた際は驚かれるかもしれません。

資料せんの作成について

以前は手書きで資料せんを作成して提出していましたが、最近はエクセルなどで作成可能です。また会計ソフトで補助科目まで管理していれば、該当データを探す手間もそれほどかからず、大きな負担とはならないと考えられます。

具体的なフォームについては、下記を参照してください。

https://www.nta.go.jp/about/organization/tokyo/shiryo/index.htm

特殊な資料せん

一般的な資料せんとは異なる資料せんがあります。例えば、国税庁サイトには「租税回避スキームに関する情報の提供(主に税務関係者向け)」があり、現行の法制度においては合法でも、放置すると適正な課税が行われない可能性がある事例などの情報提供を求めています。

https://www.nta.go.jp/suggestion/schemejoho/input_form.html

また上記サイトの中に記載がありますが、課税・徴収漏れに関する情報提供などの募集も行っています。

https://www.nta.go.jp/suggestion/johoteikyo/input_form.html

資料せんだけではなく法定調書を含め、税務当局はあらゆる方面から情報収集を行っていることを認識しておきましょう。

マイナンバーカードの活用の推進

これまで、国税庁ホームページの「確定申告書作成コーナー」から電子申告を行う方法としては、①「マイナンバーカード方式」と②税務署が本人確認を行った上で発行するIDとパスワードを利用した「ID・パスワード方式」の2つの方法がありました。国税庁によれば、「ID・パスワード方式については、マイナンバーカードが普及するまでの暫定的な対応」だったとのことで、マイナンバーカードの保有率が8割となったことを踏まえ、令和7年10月1日より、今後新たにe-Taxで申告される方に対して、「ID・パスワード方式」で使用するID・パスワードの新規発行を停止することとしたそうです。

今年の12月2日からマイナ保険証しか利用できなくなり、通常の保険証は利用できなくなる予定です。この点については、クライアントとの話題によく上がりますが、確定申告についても同じ流れとなっています。

マイナンバーカードがない場合

マイナ保険証については、マイナンバーカードを保有していない人には資格確認書が送付され、資格確認書の掲示で医療機関を受診することが可能です。

一方で、確定申告を新たに行う場合、マイナンバーカードを保有していない場合はどうしたら良いのかについて、国税庁のサイトでは下記のような記載がありますが、やや曖昧です。

https://www.nta.go.jp/taxes/shiraberu/shinkoku/pdf/idpw20251001.pdf

| ○ 既に「ID・パスワード方式」の届出をされている方は、引き続き「ID・パスワード方式」をご利用いただけます。なお、今後の「ID・パスワード方式」に関する対応については、改めてご案内することを予定しています。 (注) e-Taxをご利用いただくために必要な利用者識別番号(半角16桁の番号)の新規取得やe-Taxへのログインは、引き続き可能です。 |

上記から読み取れるのは、これまで「ID・パスワード方式」を利用していた人は継続して利用でき、また利用者識別番号の取得は可能という点です。「今後の「ID・パスワード方式」に関する対応については、改めてご案内することを予定しています。」がどうなるのかははっきりしませんね。

利用者識別番号については「e-Taxの開始(変更等)届出書」という書面を提出して取得するという、本来の手続で行うことになるのかもしれません。この開始届出書を提出すれば利用者識別番号を取得できますし、パスワードは自分で決めることが可能ですから、手間が増えますがそちらへ誘導するのかもしれません。

マイナンバーカードを持っていないと、何かと不自由が生じる時代になってしまいました。

国税庁が公表している「民間給与実態統計調査」

クライアントとの会話の中で「当社の給与水準は高いのか安いのか?」あるいは、「新規に雇用をした際、給与をいくらくらいに設定したらよいのか?」との質問を受けることがあります。

正直な話、給与については年齢、業種、地域によって変わってくるため、具体的な数字をすぐに提示することは難しいです。参考にできる資料として、国税庁が公表している「民間給与実態統計調査」があります。

https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2024/pdf/R06_000.pdf

例年9月に前年分調査結果が公表されており、上記が令和6年分です。

確認すべき項目

この調査は総ページ数が280ページ以上あるため、全てを読む必要はありません。

15ページに平均給与の記載があり、以下のように記載されています。

| 1年を通じて勤務した給与所得者の1人当たりの平均給与は478万円(対前年比3.9%増)であり、これを男女別にみると、男性587万円(同3.2%増)、女性333万円(同5.5%増)となっている。 |

上記は企業規模に関係ない平均値なので、事業所の規模に応じた平均値を確認したい場合は18ページに、以下のように記載されています。

| 1年を通じて勤務した給与所得者の1人当たりの平均給与を事業所規模別にみると、従事員10人未満の事業所においては392万円(男性486万円、女性282万円)となっているのに対し、従事員5,000人以上の事業所においては539万円(男性694万円、女性335万円)となっている。 |

また、業種別の平均値は20ページに記載されており、以下のように記載されています。

| 1年を通じて勤務した給与所得者の1人当たりの平均給与を業種別にみると、最も高いのは「電気・ガス・熱供給・水道業」の832万円、次いで「金融業,保険業」の702万円となっており、最も低いのは「宿泊業,飲食サービス業」の279万円となっている。 |

それ以外にも、年齢別の平均給与(21ページ)、勤続年数別の平均給与(22ページ)などの情報が掲載されています。

ご自身の会社の給与水準がどのくらいの位置にあるのか、また給与規定が整備されていない中小企業で新しく入社した人に、どのくらい給料を払うべきかの参考資料としては非常に有用です。

民間給与実態統計調査で読みとれない資料

民間給与実態統計調査は、バイアスの少ない情報として非常に有用ですが、地域的な差異が読みとれないという側面があります。

例えば、地域別最低賃金の全国加重平均の金額と地域ごとの最低賃金の比率などを加味することで、地域性に多少は対応可能となります。

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/minimumichiran/index.html

またこれ以外に、民間の転職サイトや求人サイトの情報なども役に立つため、可能であれば参考にしてみるとよいでしょう。

東京都が消費税未納との報道

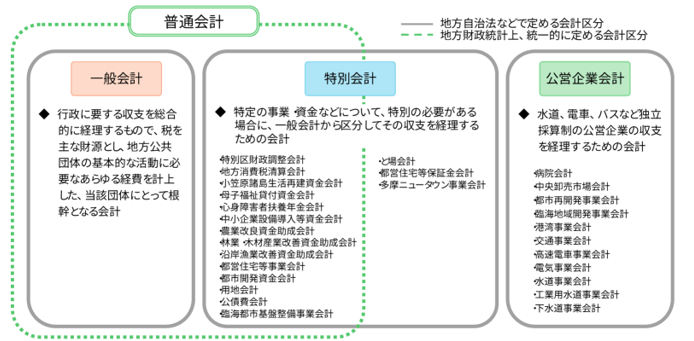

9月後半になって、東京都の消費税未納問題が報道されました。今回問題になっているのは、「東京都都営住宅等事業会計」と呼ばれる東京都の特別会計です。特別会計とは、特定の事業のために設けられる独立した会計単位で、消費税法上は一つの会社のような取扱いとなります。あらゆる事業をまとめて管理すると規模が大きすぎ不鮮明になるため、収支を個別に管理するために必要に応じて特別会計を設けることになります。東京都の資料によれば、下記のような形になっています。

今回の事例は、特別会計に一定規模の課税売上高があるのに、消費税の納税義務を認識していなかったことによるミスです。住宅の貸付は非課税なので無関係と思っていたところ、駐車場収入や太陽光の収入が巨額になっていったのかもしれません。実際、消費税の納税義務が生じない特別会計の方が多いと思われるので、監査を含めてチェック体制がなかったのかもしれません。

きっかけはインボイスで納税は4年分

新聞報道によると未納が21年間とのことですが、納税を行った分は2019年分から2022年分の4年分です。この点についてネット等で批判の声が上がっていますが、それ以前の分については法律上時効が成立しています。

今回の未納の発覚は、インボイス制度が始まり2023年分の申告を行ったことで、2025年になって国税庁から照会を受けたとのことです。実は、インボイスがきっかけで消費税の未納が発覚した事例は、青梅市の水道事業についても報道されており、自治体だけではなく、波及効果は相当数あったのではないでしょうか。

消費税納税におけるミスは、入り口で間違った判断を行い、前年の処理を踏襲することでミスを継続し続ける事例がありがちです。納税が過少になっている場合だけでなく、余分に納税しているケースもありますので、気になる場合はしっかりと検証を行いましょう。

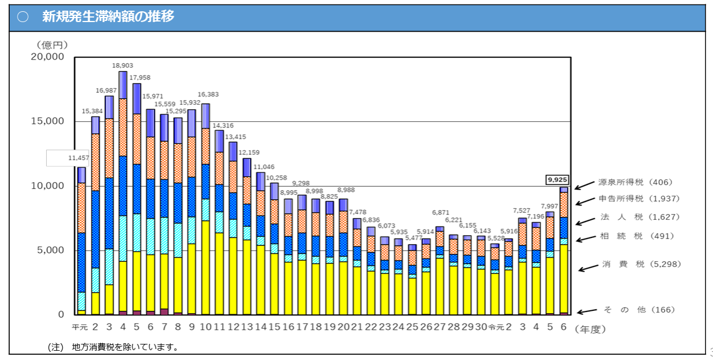

滞納状況の概要

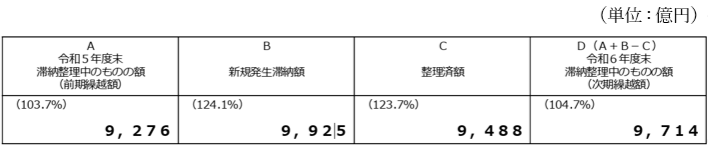

令和6年度の租税滞納状況は下記のとおりです。

新規発生が124.1%なので増加が顕著ですが、整理済額も123.7%と増加し、整理中のものが104.7%と微妙に増加といった状況です。

また、平成元年からの滞納発生額については、下記のとおりです。

滞納額のピークは平成4年度、バブル崩壊の頃でしょうか。当時は、所得税と法人税の滞納が多かったことが読み取れます。平成9年度から消費税の滞納額が増加し、高いウエイトを占めるようになっています。これは、平成9年に消費税率が3%から5%に引き上げられたことも一因と思われます。その後、滞納額は減少傾向にありましたが、コロナ禍前後から増加に転じ、現在も増加中という流れになります。

https://www.nta.go.jp/information/release/kokuzeicho/2025/sozei_taino/pdf/sozei_taino.pdf

滞納に対する対応

多くの納税者は、滞納があっても分割払いなどの方法により自主的に納税します。しかし、自主的に納税されない場合などには、訴訟の提起などによって滞納整理が行われます。令和6年度には、国税側が147件の訴訟を提起しています。

一昔前の小説などでは、海外へ財産を移転するなどで税金を逃れるという話がありました。現在は租税条約に基づく徴収共助の要請によって、外国の税務当局の協力によって差押えや取り立てが行われています。

また、財産の隠蔽等の悪質な事例については、国税徴収法違反により告発するなどの対応がなされています。

通勤手当に係る非課税限度額の改正に要注意

国税庁が公表した「年末調整のしかた」の表紙には、赤文字で「通勤手当に係る非課税限度額の改正」と記載されています。人事院勧告により、今年の4月1日以降の自動車通勤者などに対する通勤手当の額の引上げが勧告されました。

https://www.nta.go.jp/users/gensen/2025tsukin/index.htm

詳細な金額は執筆時点では不明ですが、年末調整のしかたの表紙に赤字で記載されていることから、ほぼ間違いなく4月1日にさかのぼって非課税限度額の改正が行われると思われます。

通常、非課税限度額は給与計算の際、非課税分と課税分を区別して入力します。多くの給与計算ソフトでは、過去にさかのぼって自動的に再計算する仕組みにはなっていません。自動車などで通勤する従業員に交通費を支給している場合は、今年の4月以降に支給した課税通勤費を事前に抽出し、課税分から非課税分へ変更可能な金額を計算しやすくしておくなど準備が必要です。

基礎控除等の見直し等

以下も年末調整のしかたの表紙に記載されている内容ですが、令和7年度税制改正で大きな変更があった部分です。

| ▶「基礎控除」や「給与所得控除」の見直し ▶「扶養親族等の所得要件」の改正 ▶「特定親族特別控除」の創設 |

年末調整システムを利用していれば、基礎控除や給与所得控除の変更は自動で計算されるため問題はないでしょう。しかし、年末調整を手計算で行っている場合には注意が必要です。基礎控除は2年間の特例措置として、収入金額に応じて95万円から58万円に変動します。長年実務を行っている方には違和感があるかもしれませんが、多くの人が10万円以上の引上げとなります。

多くのシステムでは、配偶者や特定親族の年間収入金額を入力する必要があります。給与を月末締め・翌10日払いとしている会社では、12月10日までに年末調整を完了させる場合がありますが、この場合、提出された書類に記載された配偶者や特定親族の収入が、年末時点で正確に確定していない可能性があります。

配偶者特別控除や特定親族特別控除は、収入金額がわずか3万円変わるだけでも控除額に影響を与える場合があります。年末調整書類提出後に収入金額が変更になった場合は、再計算が必要になるため、従業員への周知徹底が重要です。

今年の年末調整は、例年に比べて混乱が起きる可能性が高いでしょう。①非課税通勤手当は、事前に準備が可能です。②扶養親族の収入上限は、事前に改正内容を周知することが重要です。早めの情報収集と準備で、年末調整のトラブルを未然に防ぎましょう。

税制改正の流れ

例年、税制改正要望は、各省庁や様々な団体から8月ごろに提出されます。要望は多岐にわたりますが、これらすべてが税制改正に繋がるわけではありません。しかし、税制の一定の方向性を把握する上でのヒントになります。

参考までに、経済産業省と全国法人会連合会の要望書は下記のとおりです。

https://www.meti.go.jp/main/zeisei/zeisei_fy2026/zeisei_r/index.html

https://hojinkai.zenkokuhojinkai.or.jp/hamamatsuhigashi/files/2025/05/9.税制改正要望事項.pdf

税制改正を議論する際には、主に二つの組織が関わります。一つは内閣府の政府税制調査会で、中長期的な視点から税制を検討します。もう一つは、与党税制調査会です。こちらが税制改正要望を審議し、「与党税制改正大綱」を取りまとめます。

閣議決定されることで、この大綱は正式な「税制改正の大綱」となりますが、内容は実質的に同じです。通常は12月に閣議決定が行われます。

この大綱に基づき、1月に改正法律案が作成され、2月に国会に提出・審議されます。そして、3月末に国会を通過し、4月1日から施行されるという流れです。

「走行距離税」は実現するのか?

ガソリンの暫定税率廃止に伴う代替財源として、「走行距離税」の議論が浮上しています。新しい税制を導入する際に考慮すべき点を、この走行距離税を例に検討してみましょう。

まず、代替財源として機能するかどうかが重要です。これは税率を調整することで実現可能です。

次に、走行距離をどうやって計測するかという問題があります。車の走行距離計を利用する場合、自己申告制にするか、車検時に確認するかといった課題が生じます。車検時に計測する場合、新車のように車検までの期間が長いと、課税が先送りになるというデメリットがあります。

さらに別の側面として、電気自動車の普及でガソリン税収が減少する中、走行距離税への期待が高まる一方で、温暖化防止の観点から低燃費車や電気自動車への移行という時代の流れに逆行するのではないか、という意見もあります。

ここまで書くためにあれこれと調べていたところ、走行距離税の議論は、ガソリンの暫定税率廃止が持ち上がったことで急に始まったものではなく、令和4年頃から政府税制調査会で検討されていました。GPSを用いた走行距離の把握なども議論されており、将来的にすべての自動車が電気自動車になる方向性を踏まえ、長期的な視点からガソリン税の次の税制として検討されていたのです。税制は、数年先を見越して考えられているのですね。

カフェテリアプランの概要

最近、クライアントに対するカフェテリアプランの営業をよく見かけます。営業手法としては、「所得税が課税されない範囲で従業員の福利厚生を充実させてみませんか?」という内容です。さまざまな会社がサービスを提供しており、食事に限定したものから、食事だけでなく幅広いサービスに利用できるものまで、バリエーションが豊富です。

運用方法としては、まず従業員に定額のポイントを付与し、次に従業員が提携している飲食店で食事をするときにポイントを利用できるというのが基本的な枠組みですが、運営会社によって利用できるサービスにはかなり幅があります。

税務上の取扱い

国税庁の質疑応答事例で、「カフェテリアプランによるポイントの付与を受けた場合」という内容が公表されています。

https://www.nta.go.jp/law/shitsugi/gensen/03/36.htm

実際にはさまざまな形のサービスが存在しますが、前提として「残ポイントを次年度に繰り越したり、現金で精算することはできません」というところが重要です。回答の結論部分は下記のとおりです。

| カフェテリアプランのメニューの中には、課税扱いとなるものと非課税扱いとなるものが混在していますが、メニューの各項目は、一定の要件に該当しなければサービスを受けられないものであり、また、そのサービスを受けられないことによって金銭が支給されるものではありませんので、従業員に付与されるポイントについては、現に従業員がそのポイントを利用してサービスを受けたときに、その内容に応じて課税・非課税を判断するものとして差し支えないと考えられます。 |

すべてが非課税になるわけではなく、内容によって判断するとされています。クライアントはすべてが非課税になると誤解しているケースが多く、この質疑応答を見てがっかりされることは少なくありません。また条件として、下記のような記載もあります。

| 企業の福利厚生費として課税されない経済的利益とするためには、役員・従業員にとって均等なものでなければならないことから、役員・従業員の職務上の地位や報酬額に比例してポイントが付与される場合には、カフェテリアプランの全てについて課税対象となります(所得税基本通達36-29)。また、課税されない経済的利益は企業から現物給付の形で支給されるものに限られますので、ポイントを現金に換えられるなど換金性のあるカフェテリアプランは、その全てについて課税対象となります。 |

条件から外れてしまうと、外れた部分だけでなく全部が課税対象となるという意味では、運用に注意を払う必要があります。

会社側の負担

カフェテリアプランを利用した場合、利用しない従業員が多くても、付与されるポイント分は会社に負担が生じます。そのため、利用率については非常に気になるところです。導入しても立地などの理由により、利用できる環境にない場合などは、結果として利用率が低くなる傾向があります。

また、上の質疑応答にもありましたが、幅広く使えるタイプのカフェテリアプランの場合、社内で課税になる部分と非課税になる部分を切り分ける必要があり、事務負担が増加するという側面もあります。

うまく機能すると魅力的な制度ですので、十分に内容を吟味して検討してみてはいかがでしょうか。

オンラインツールを利用した税務調査

7月に入り、複数の税務雑誌がオンラインツールを利用した税務調査が実施されるという記事を掲載しました。情報のソースを調べたところ、関東信越税理士会の「国税庁からのお知らせ」が情報源のようです。

https://www.kzei.or.jp/news/zeirishi/2025/07/04-160000.html

具体的には、調査を実施する際にメール、ウェブ会議、オンラインストレージサービスを利用することが予定されており、今年の9月から金沢国税局と福岡国税局管内に、その他の国税局管内には2026年3月から6月までの間に順次導入される予定です。

このシステムのベースとなるのは、デジタル庁が提供する「GSS(ガバメントソリューションサービス)」で、以下の資料で仕組みを確認できます。

コロナ時の税務調査

オンライン調査は全く新しい試みではなく、新型コロナウイルス感染症の拡大時にウェブ会議などを利用した調査の要望があり、2023年7月頃から試行されていました。

https://www.nta.go.jp/users/hojin/daikibo_hojin.0022010-068.htm

私自身はウェブ会議での調査経験はありませんが、コロナ禍に、対面せずに調査を完了させた経験があります。具体的には電話で連絡を受け、必要な書類を郵送で送付し、書類の確認後さらに追加書類を郵送で補完する、といった流れでした。

調査を行う税務署側と納税者側の双方にメリットとデメリットがあります。メリットとしては、互いに時間的な拘束がないことや、調査を受ける側の精神的なストレスが大幅に軽減されることです。デメリットとしては、直接会話すればすぐに解決する事や、書類をちょっと提示すれば済む事が、郵送のやり取りで時間がかかり、効率が大幅に落ちることです。

今後の調査におけるオンラインツールの利用はどうなるのか

これから導入されるオンライン調査の流れは、まず税務調査の連絡は従来通り電話で行われるようです。その後、税務署側が用意した専用のメールアドレスを通じて、事前に資料を送付します。そして訪問の代わりに、ウェブ会議システムを利用して質疑応答を行い、データのやり取りにはオンラインストレージなどを活用することになります。

コロナ禍の郵送によるやり取りと比べ、ウェブ会議で必要な事項を会話で解決し、オンラインストレージで資料をやり取りすることで、かなり合理的かつ効率的に進められると予想されます。

ただし、オンライン調査は「必要に応じて」行われるものであり、対面での調査がなくなるわけではありません。これまでも簡単な調査は、税務署への呼び出しや電話での書類補完だけで済むケースもあったため、全面的に切り替わるというよりは、調査の選択肢の一つが増える、と捉えるのが正しいでしょう。

19歳以上23歳未満の本人とその親の視点

本人が19歳以上23歳未満の場合、勤労学生に該当するかどうかで税金の取り扱いが変わります。

| 所得税が0になる収入 | 住民税が0になる収入 | |

|---|---|---|

| 勤労学生に非該当 | 160万円以下 | 108万円以下 |

| 勤労学生 | 160万円以下 | 134万円以下 |

所得税がゼロとなる収入金額は、給与が150万円を超えると勤労学生控除が適用されないため、勤労学生に該当する場合でも160万円となります。住民税がゼロとなる金額は、勤労学生に非該当の場合は108万円以下、勤労学生に該当する場合は134万円以下です。

次に視点を変えて、19歳以上23歳未満の子を持つ親の立場から見てみましょう。

| 所得税 | 住民税 | |

|---|---|---|

| 収入150万円以下 | 控除額63万円 | 控除額45万円 |

| 収入150万円超188万円以下 | 控除額61万円~3万円 (段階控除) | 控除額41万円から3万円 (段階控除) |

親の視点では、子にかかる扶養控除を満額受けようとすると、子の収入の上限は150万円となります。仮に150万円を超えた場合でも、控除額が段階的に小さくなっていくため、子の収入が増えることで親の手取り額が大きく減る「逆転現象」は起こらない仕組みです。

高校生のアルバイトや23歳以上のフリーター本人とその親の視点

まず本人の視点では、19歳以上23歳未満に該当しない高校生や23歳以上のフリーターの場合、上記と同様のルールが適用されます。

| 所得税が0になる収入 | 住民税が0になる収入 | |

|---|---|---|

| 勤労学生に非該当 | 160万円以下 | 108万円以下 |

| 勤労学生 | 160万円以下 | 134万円以下 |

一方、親の立場から見ると以下のような違いが生じます。

| 所得税 | 住民税 | |

|---|---|---|

| 収入123万円以下 | 控除額38万円 | 控除額33万円 |

子の収入が123万円を超えると、扶養控除が全額消滅するため、子の手取り額の増加分よりも、親の手取り額の減少分が大きくなる「逆転現象」が生じます。この点には注意が必要です。

配偶者の収入金額について

配偶者の場合、本人の立場では収入160万円までは所得税がかかりません。また夫の立場からも、配偶者特別控除を満額利用できる収入上限は160万円となります。収入が160万円を超えた場合でも、控除額が段階的に小さくなるため、逆転現象は起こりません。

なお、本人の立場から見て住民税がかからない収入上限は108万円までです。

全てを覚えようとするのは難しいですが、本人視点では「所得税は160万円、住民税は108万円」と考えておくとシンプルです。ただし19歳未満23歳以上の子を扶養している場合は、逆転現象に注意が必要です。

キャッシュレス決済の導入のメリットとデメリット

30年以上前、私が税理士事務所に勤めていた頃の話です。担当していた居酒屋では、クレジットカード決済で取引ごとに発生する手数料を嫌い、ずっと現金決済のみでした。代替わりを機にクレジットカード決済を導入したところ、売上が大幅に伸びたという事例がありました。

この経験から、クライアントからクレジットカード決済やその他の電子マネー決済の導入について相談を受ける際は、基本的には導入を推奨しています。

具体的なメリットとしては、クレジットカードは高額な決済に利用できるため、購買単価が高いビジネスでは売上高増加につながります。また交通系ICカードやQRコード決済のように、クレジット機能を持たない決済手段でも、「小銭を持ち歩かなくて済む」、「スマホで簡単に決済できる」といった利便性から、現金決済より多く利用されている業態が多数あります。

一方、デメリットとしては一定の手数料がかかることや、毎日現金仕入れが必要な業種では、銀行で預金を引き出す手間が増えることなどが挙げられます。手数料は契約内容によって異なりますが、Suicaなど交通系ICカードの場合で3~4%程度、PayPayなどのQRコードによる決済で3%弱程度、クレジットカードの場合は2%弱から5%以上と、業態によってかなり幅が生じます。

税務上の影響と注意点

法人税や所得税の観点から見ると、キャッシュレス決済に伴う手数料は費用になるため、コストが増え、結果的に所得が小さくなる影響があります。また現金と違って、半月ほどのタイムラグが生じるため、未収金の計上が必要です。

消費税については、手数料を控除する前の売上高が課税標準額となるため、課税事業者であるかどうかの判断や、簡易課税が利用できるかどうかの判断に直接影響します。簡易課税を利用している場合も、計算の元となるのは手数料を控除する前の売上高なので、手数料について正しい会計処理が不可欠です。

さらに原則課税を利用している場合、手数料の消費税区分が複雑になります。クレジット系の手数料は非課税仕入れ、その他の交通系ICカードやQRコード決済の手数料は課税仕入れとなります。したがって、明細を確認しないと正しい消費税計算ができません。

キャッシュレス決済の比率が低い場合は、仮にミスがあっても影響が小さいかもしれません。しかし、経済産業省が発表した2024年のキャッシュレス決済比率は、実に42.8%に上ります。

https://www.meti.go.jp/press/2024/03/20250331005/20250331005.html

業種によっては、キャッシュレス決済が圧倒的に多いケースも現実的には存在するため、ミスがあった場合の金額も大きくなる可能性があります。例えば、年間売上1億円で、そのうち50%がクレジットカード決済だった場合、カードの手数料が3%と仮定すると、年間で150万円もの消費税額に影響が出てくる可能性があります。

キャッシュレス決済は事業者にとってメリットがある一方で、消費税の計算などには細かな注意が必要です。特に、最近は複数のキャッシュレス決済を利用している事業者が多いため、明細書を確認しないと正しい計算が行えないようになっています。

総則6項とは

相続税法22条では、相続があった場合の財産の価額について「その財産の相続時における時価による」と定めています。時価といっても、具体的にいくらを指すのかという問題があるため、「財産評価基本通達」の中で具体的な計算方法が定められています。

通常、財産評価通達に従って評価を行えば問題になることはありません。しかし、財産評価通達の総則6項には、以下の定めがあります。

| 6 この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。 |

「著しく不適当と認められるか」については、最初の段階では税務署が判断しますが、それを不服として訴訟が起こることもあります。令和4年4月19日最高裁では国が勝訴し、令和6年8月28日の高裁判決では国が敗訴するなど、実務においては非常に難しい問題となっています。

今回の訴訟の論点

今回の事例は、平成25年8月に被相続人が約36億円の増資払い込みを行い、同年10月に相続が発生しました。10月の相続時、株式の評価を財産評価通達を用いて計算すると17億円弱になってしまいました。

つまり8月の段階で36億円の預金だったものが、10月には株式という形態になり、その評価額が17億円弱になってしまうという極端な事実がありました。預金の動きだけみれば、被相続人の通帳から会社の通帳へ移動させただけであり、財産の価値が減少するような事実は何もありません。

実務的には、非上場株式について財産評価通達に従って計算することは当然であり、普通は問題になりません。しかし、今回のような極端な結果が生じた場合に「総則6項」の問題が生じ、地裁では納税者が勝訴したものの、高裁で国が勝訴するという結論となりました。

裁判所の判断材料

今回の事例では、8月に株式の増資払い込みを行い、翌月9月に配当したという事実がありました。詳しい説明は省略しますが、高裁はこれを「株式保有特定会社」と「比準要素1の会社」に該当しないようにするためのスキームだと判断しています。

また判決の中で、証券会社との相談内容が相続税対策のみであったことにも踏み込み、納税者が税負担の軽減を意図して新株発行を行っているなどと判断しました。

判決が出る前は、非上場の株式について、財産評価通達を用いないで計算する方法はないのではとの疑問もありましたが、裁判所は新株発行をしなかった(預金の)状態で評価しています。

適格請求書の交付に当たっての金銭的負担

インボイスについては交付義務が法律で定められています。いつも電子データによるインボイスの提供を行っている事業者が、もし書面でのインボイスの提供を求められた場合、手数料を請求してよいかという質問です。

この点について、Q&Aでは以下の回答をしています。

| 貴社が、適格請求書の記載事項に係る電磁的記録を提供する方法により適格請求書の交付義務を満たすこととしており、電磁的記録による提供ではなく書面による交付を求めてきた事業者に対して印刷代に係る実費相当分の手数料等一定の金銭的負担を求めることとしても、当該手数料等が書面の発行などの事務負担等に係る費用として社会通念上相当と認められるものである場合には、直ちに問題となるものではないと考えられます。 |

簡単に言えば、手数料が常識的であれば問題ないとの扱いです。最近は明細の発行を依頼すると手数料がかかるケースが増えています。電磁的記録で交付する仕組みにしている場合には、交付する側で余分な手間がかかるため、法律上の交付義務との兼ね合いで気になる部分でした。

しかし、「直ちに問題となるものではないと考えられます」と歯切れが悪い書き方になっています。このあたりは、民法486条に受取証書(領収書)の交付義務の規定がある影響で、デリケートな部分なのかもしれません。

適格請求書の交付に当たっての期間制限

従来から、領収書の再交付を求められるという事案はよくありました。特にインボイス制度が導入されてからは、インボイスの再交付依頼も時々発生するようです。関与先からすると、「複数回交付してよいのか?」、「再交付しないと交付義務を果たしてないことにならないのか?」などの不安があるようで、たびたび話題となる内容でした。

一度インボイスを交付している場合、または交付していない場合の二つのケースに分けての対応が記載されておりますQ&Aの回答は、以下のとおりです。

| 商品の販売時に適格簡易請求書を交付しているのであれば、一義的にはその時点で交付義務を果たしていることになりますので、後日交付を求められた際に、改めて交付する義務が生じることはありません。 したがって、貴社のように適格簡易請求書を交付のうえ一定期間後にレジシステムによる再交付ができなくなったとしても、消費税法上、何らかの対応が求められるものではありません。 他方、適格簡易請求書を取引の相手方に一度も交付していない場合には、レジシステムの仕様等により一定の期間しか発行できないとしても、そのことをもって交付義務が免除されることはありませんので、当該相手方から具体的な取引記録が示され、適格簡易請求書を交付すべき事情があると認められる場合には、手書きによるなど何らかの対応を行う必要があります。 |

法律上の義務については一旦交付していれば問題ないとのことです。ただし、ありがちな話ですし顧客が相手の問題ですから、再発行がしやすいシステムを利用するなど、現場での負担が重くならないような仕組み作りも重要です。

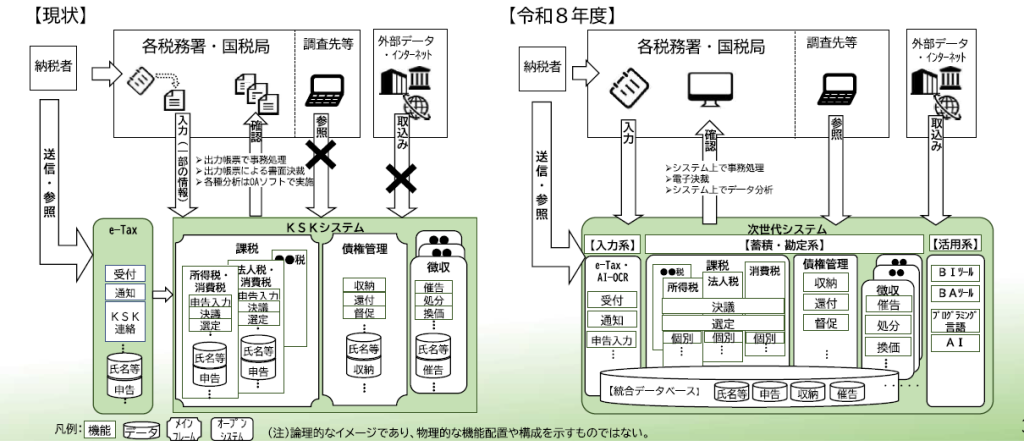

KSK2で、何が変わるのか?

KSKは国税庁が利用している「国税総合管理システム」とよばれる基幹システムです。来年の9月24日から、KSK2という新たな基幹システムに乗り換えることが発表されています。また国税庁の情報によると、KSK2の開発コンセプトは以下の通りです。

| ① データ中心の事務処理を実現するシステム(紙からデータ) ② 現在、税目別となっているデータベース・アプリケーションの統合(縦割りシステムの解消) ③ 独自OSを使用する大型コンピュータを中心としたいわゆる「メインフレーム」から、市販の汎用的なOSを使用するいわゆる「オープンシステム」への刷新(メインフレームからの脱却) |

税目別に管理されていたデータベースやアプリケーションが統合されることで、税務調査のあり方が変わる可能性があります。これまでの調査手法では、例えば、調査官が法人税の税務調査に出向いた際に気になる部分が見つかると、一度税務署に戻って所得税の申告状況を確認したりしていました。それにより、法人の処理と個人所得税で数字が矛盾しているなどの問題点が発覚していました。しかし、異なる税目のデータベースが統合されることで、先に税目間の矛盾点が発見され、それが税務調査につながるなど、従来とは逆の調査展開が生じることが予想されます。

また、OSが汎用的になるということは、税務署内部でのみの利用ではなく、調査先から国税庁のシステムへアクセスして資料の照会が可能になるなど、税務調査がスピーディに進行する可能性があります。

国税庁が考えるDX化の将来像

国税庁は「税務行政のデジタル・トランスフォーメーション」という資料を公表し、バージョンアップを続けています。

https://www.nta.go.jp/about/introduction/torikumi/digitaltransformation/pdf/syouraizo2_r0306.pdf

https://www.nta.go.jp/about/introduction/torikumi/digitaltransformation2023/pdf/syouraizo2023.pdf

上記の令和5年6月23日の資料の38ページに、現行のKSKと来年から利用される予定のKSK2の比較図が公表されています。

調査先からKSKのシステムを参照する、あるいは異なる税目を横断してシステムを利用し調査先を選定するなどの利用は想像通りですが、インターネットなどの外部データを取り込むという部分は斬新です。現行でも、課税庁がインターネットの情報から脱税に関する情報を入手しているとの報道はありますが、インターネット情報を自動で取り込み、AIが脱税の可能性が高いものを抽出するところまで行うとすると、調査先の選定に関する効率は格段に上がるのではないでしょうか。

以前はハードウェアやPCのスペックなどの問題もあり、異なる税目を統合したシステムを創るということが不可能だったのかもしれませんが、その部分だけでも相当な効率アップに繋がるのではないでしょうか。

入力業務に関するAI

新聞広告などで「AI-OCR」と言う言葉をよく見かけます。OCRは、以前から文字の自動読み取りに利用されてきましたが、AI技術を活用することで文字認識率が向上し、論理的な整合性まで確認してデータ化できるようになりました。

税務の業界では、通帳のスキャンデータから仕訳データを作成したり、領収書や請求書をスキャンして伝票を作成したりするなどの利用が進んでいます。通帳は金融機関ごとに書式が微妙に異なり、領収書や請求書に至っては、様式どころかサイズもバラバラです。しかし、AI技術では単に文字を読み取るだけでなく、取引先、金額、税率など、領収書や請求書が持つ意味を理解した上でデータを取り込める点が強みです。

ちなみに、税務署の申告書や納付書は、ずいぶん前からOCR用紙が使われていました。そして、国税庁の内部システムが令和8年9月24日に刷新されるのに伴い、用紙もAI-OCRの導入に向けて様式変更が予定されています。

AIに税金のことを相談できる?

国税庁はチャットボットのサービスを提供しており、質問に対してAIが回答してくれます。ただしこのAIは、用意された回答の中から最適なものを表示するというイメージです。少なくとも誤った回答はしないため、信頼性は高いと言えるでしょう。

https://www.nta.go.jp/taxes/shiraberu/chatbot/index.htm

しかし、あくまでも想定された質問に用意された回答を表示するだけなので、現代のAIと比較すると物足りなさを感じます。

GeminiやChatGPTといったAIは、用意された回答を選ぶのではなく、質問に対してインターネットなどの情報から合理的な答えを検索して回答します。税金に関してかなり難しい質問をしても、それなりに回答してくれます。ただし経験上、平気で間違った回答をすることもあり、それがもっともらしく書かれているため、仕事で使えるレベルではありません。

しかしこの分野は驚くべきスピードで進化しており、半年後あるいは1年後には、AIで税務の質問に概ね回答してくれる時代が来る可能性もあります。現在でも、上手に質問することで精度の高い回答を引き出せますが、「上手な質問をする技術」が求められていると感じます。

税務調査でもAIの活用

令和5年度から国税庁がAIを本格導入した結果、申告漏れの所得金額の総額および追徴税額の総額が、過去最高になったと公表されています。

https://www.nta.go.jp/information/release/kokuzeicho/2024/shotoku_shohi/index.htm

NHKの報道によると、AIに申告漏れがあった事例を学習させ「申告書の不備が多い場合」「きりのよい金額で申告している人」「現金収入の多い業種」など、申告漏れのおそれのある納税者を重点的に調べる税務調査になったとのことです。

従来は人間が調査先を選ぶため、取引金額が多い会社などを優先するなど、調査先に偏りが生じることがありました。しかしAIを活用することで、全件に対して「申告書の不備がある場合」や「きりのよい金額で申告」などを抽出して、調査先として選定するようになったのかもしれません。結果がでているところがすごいですね。

タワマン節税とその対策の通達が公表

数年前から、相続前にタワーマンションを購入すると、購入価額や時価と評価額に大きな乖離があることから、節税対策になると言われていました。実際にこの「タワマン節税」は多く行われ、令和4年には最高裁判決も出ています。この訴訟では、地方裁判所から最高裁判所まで一貫して納税者が敗訴しています。実務界では、財産評価通達に従って計算をしているにもかかわらず、訴訟で負けてしまう可能性があることで、対応に苦慮していました。

一昨年の8月にこちらの税務情報で紹介をしましたが、タワマン節税の対策として、令和6年からマンションの評価に補正率を乗じて計算を行うようになりました。

国税庁のQ&Aや、実際に計算を行うための計算シートは、下記からダウンロードが可能です。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hyoka/annai/1470-17.htm

https://www.nta.go.jp/law/joho-zeikaishaku/hyoka/231013/02.htm

補正に当たっての計算の要素

マンションの評価を補正するための要素としては、以下の4つが利用されます。

① 築年数:築年数が短いほど評価を高くする傾向があります。

② 総階数:総階数が多いほど評価を高くする傾向があります。

③ 所在階:所在階が高いほど評価を高くする傾向があります。

④ 専有部分の面積に対する敷地権の面積の割合:専有面積の割合が大きいほど高い補正となります。

しかし、上記の説明では、どのくらい影響するのか実感として全くイメージできないかもしれません。

実際に評価計算してみたイメージ

実務として補正率の計算をしてみると、築年数が40年を超えている場合は、結果として補正無しとなるケースが多いように思います。タワーマンションではない一般のマンションで比較すると、都心のマンションでは築30年くらいでも1.3倍程度の補正がかかる一方、郊外で敷地面積が広めのマンションだと築30年で補正なし、築25年だとわずか(1.1弱)の補正がかかる、といったイメージです。

築年数がどのくらい影響するかを確認するため、築10年でそれ以外の条件を同じで計算すると、都心のマンションで1.7倍、郊外のマンションで1.4倍程度になりました。いずれもタワーマンションではなく、地上8階建ての普通のマンションを想定しています。

ちなみにタワーマンションで築浅の場合は2倍を超えるような計算結果になります。また、先ほどの都心のマンションを築70年にすると0.8倍ほど、郊外のマンションを築50年で試算すると0.9倍程度の補正率となり、古いマンションだと通常評価よりも評価額が小さくなるケースも生じます。

実際に相続税などで評価を行う場合には、「タワーマンションでないから関係ない」という認識は間違いです。築浅なら普通のマンションでも1.5倍程度になるので、かならず補正率の計算は行うべきです。

ちなみに、現在は特殊な状況なのかもしれませんが、都心だと相続税の評価の倍以上で売却できる事例が多くあるようで、今回の補正率で時価との乖離が埋まったかと言われると、まだ微妙に感じます。

適格請求書の記載事項のインターネットでの公表(問72-2)

新たに追加されたQ&Aは、下記のような取扱いを可能とする内容です。

| 交付する領収書において、当社のホームページのURLを案内しておき、当該URLに適格請求書の記載事項の一部である適格請求書発行事業者の名称及び登録番号、適用税率を表示した上で、当該領収書を受領した事業者においていつでも確認可能な状態にしてあります。このような方法により、適格請求書の記載事項を満たすことは可能ですか。 |

ただし、「取引に応じて交付した領収書等とは関係なく、適格請求書の記載事項の一部を自社のホームページに掲載しておくだけでは、当該領収書等と電磁的記録の相互の関連が明確とはいえません。」としています。領収書にURLを記載することで、書類相互の関連が明確となり、領収書とURLの記載内容を合わせて適格請求書とするというものです。

ネットでのアプリの利用など、領収書が発行されない取引が多く、URLに適格請求書の記載事項が記載してあればよいのではないかとの実務会からの要望もあり、一部応えてくれたような形になっています。

DX化推進の観点からは、単一税率のサービスなどについてはURLで必要事項の補完、通帳の引落あるいはカード明細との組み合わせでインボイスと認めるなど、もう一歩踏み込んでほしいところです。

複数年をまたぐ取引に係る適格請求書の交付(問77-3)

こちらも、この4月に追加されたQ&Aです。

1年を超えるような契約の場合、課税期間をまたぐ長期間にわたる課税資産の譲渡等について、まとめて適格請求書を交付してもよいとのことです。

従来は売り手側の課税期間の範囲内で、まとめて記載することを認めるとする取扱いでしたが、実務上の要請を受けて緩和したものと思われます。

現金主義を適用する事業者における仕入税額控除のタイミング(問98-2)

「ある取引につき、費用の支出を行ったものの適格請求書の受領が翌年になってしまいましたが、現金主義により、費用の支出を行った課税期間において仕入税額控除の適用を受けることはできますか。」という質問に対して、その回答は、「当該課税仕入れが適格請求書発行事業者から行われるものである場合には、当該支出した日の属する課税期間において適格請求書の交付を受けられなかったとしても、事後に交付される適格請求書を保存することを条件として、当該支出した日の属する課税期間において仕入税額控除の適用を受けることとして差し支えありません。」とするものです。

このQ&Aは現金主義を採用している事例ですが、事後に適格請求書を入手保存すれば実務上問題としないとする趣旨です。決算作業中に適格請求書が見あたらないというケースは散見されます。このような場合、取引終了後であっても適格請求書を発行してもらうことでリカバリーが可能となるので、気にしておきましょう。

上記以外にも追加された内容がありますが、昨年の6月から7月の税務情報で紹介した部分と重複するので、ここまでの内容とします。

適格請求書発行事業者における課税事業者届出書の提出(問17-2)

インボイス登録事業者は、基準期間における課税売上高が1,000万円を超えた場合、「課税事業者届出書」の提出が必要かどうかについて、提出しなくても差し支えないという取扱いになりました。

この点について条文では明確になっておらず、通達で課税事業者選択届出書を提出している事業者について、課税事業者届出書の提出はしなくても差し支えないという取扱いがありましたが、同様の取扱いとする旨が公表されました 。条文から直接読み取れないため、相当数の問い合わせがあったものと思われます。

予約サイトで事前決済した宿泊予約者に対する適格簡易請求書の交付(問49-3)

インボイス制度が導入された当初、予約サイトを通じてホテルを予約した際、ホテルからインボイスが交付されないという問題が、税理士の間で話題になっていました。国税庁は「多く寄せられるご質問」として解決策を公表していましたが、今回Q&Aの本編として掲載しました。

具体的には、予約サイトや旅行代理店等を通じて予約を受け、かつ予約サイト等を経由して決済が行われた場合、領収書ではなく宿泊明細書など、適宜の様式によりインボイスの記載事項を満たした書類(適格簡易請求書)を交付するようにとの対応です。

任意組合員のうち事業の損益の配賦を受けない者の取扱い(問50-2)

実務では、JVを利用する場合に下記の取扱いがあります。

| 任意組合等が事業として行う課税資産の譲渡等については、その組合員の全てが適格請求書発行事業者であり、業務執行組合員が、その旨を記載した「任意組合等の組合員の全てが適格請求書発行事業者である旨の届出書」を納税地を所轄する税務署長に提出した場合に限り、適格請求書を交付することができます。 |

この例外として、日本で課税資産の譲渡等を行っておらず、日本における事業の損益の配賦を直接又は間接にも受けない組合員については、任意組合等の届出書の対象としなくても差し支えないという取扱いとなりました。

従来はこのような説明はされていなかったのですが、実務上の要請があり、このような取扱いとなったものと思われます。

任意組合の構成員が帳簿へ記載すべき課税仕入れの相手方の氏名又は名称(問93-2)

本来、仕入税額控除を受けるためには、インボイスの保存と帳簿に「課税仕入れの相手方の氏名又は名称」の記載が必要です。JVの場合、幹事会社が上記を記載した帳簿を作成し、精算書を構成員に交付することになりますが、条文的な解釈としては、構成員も改めて「課税仕入れの相手方の氏名又は名称」を帳簿に記載することが必要となります。

この点について、Q&Aでは帳簿の記載事項として、幹事会社の名称及び幹事会社を経由して行った課税仕入れである旨の記載に代えることとして差し支えないとしました。これも新しい取扱いですが、実務上の要請から認められることになったと思われます。

約1年ぶりのインボイスQ&Aの改訂

国税庁のサイトに「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(=インボイスQ&A)」が公表されていますが、令和7年4月に約1年ぶりの改訂が行われました。総ページ数は236ページあるので、書籍一冊分程度のボリュームになります。国税庁が公表しているものなので、もっとも信頼度が高い資料と考えることができ、税務雑誌や消費税関係の単行本なども、このQ&Aを基にして書かれたものが多くあります。

過去のQ&Aを変更したものと、新たに追加したQ&Aを合わせると10個以上になります。非常に個別的なものもあると同時に、実務に関係深いものもありますので、今回変更があったものや、追加されたものの中から興味深いものをご紹介していきます。なお、Q&Aは下記で確認できます。

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/qa_01.htm

新たに設立された法人等の登録時の特例(問11)

新たに設立した法人の場合、事業を開始した日の属する課税期間の初日から登録を受けようとする旨を記載した登録申請書を、事業を開始した日の属する課税期間の末日までに提出した場合において、税務署長により適格請求書発行事業者登録簿への登載が行われたときは、その課税期間の初日に登録を受けたものとみなされるという特例があります。

この提出日「課税期間の末日まで」の部分への下記の注意書きが追加されました。

| 事業を開始した日の属する課税期間の末日が日曜日、国民の祝日に関する法律(昭和23 年法律第178号)に規定する休日その他一般の休日、土曜日又は12月29日、同月30日若しくは同月31日に当たる場合であっても、その日(事業を開始した日の属する課税期間の末日)までに課税選択届出書や登録申請書の提出がなければ新たに設立された法人等の登録時期の特例の適用を受けることはできませんのでご注意ください。 |

簡単に言えば申告期限が土曜、日曜、祝日に該当する場合はその翌日が申告期限となりますが、インボイスの登録については「課税期間の末日」が年末の休日や土日に該当する場合でも、あくまでも「課税期間の末日」が提出期限となるという趣旨の内容です。取扱いが変更になったわけではなく、注意喚起を改めて行ったということです。実務上のミスが多かったことが想像できます。

具体的には、年末年始期間の12月29日から1月3日の間は、e-Taxが利用できません。12月決算の法人が12月29日に申請書を提出しなければいけないことに気づいた場合、e-Taxの稼働を待っていては、事業年度開始の日からのインボイス登録は間に合わなくなります。郵便で12月中に送付するか、12月中に税務署の閉庁時間用の収受箱に投函するなどの選択肢が必要になります。

いずれにしても、期限に余裕をもって書類の提出を行えばよいのですが、e-Taxが利用できない場合の対応なども検討しておきましょう。

税金が払えない!

法人税は、利益に対して一定率が課税される仕組みなので、単純に考えると払えないということはないと思われるかもしれませんが、黒字でも法人税を支払うことに苦労するケースがあります。例えば、設備投資をした場合や多額の在庫を抱えるような場合、支出は伴うものの、未償却部分や在庫部分は費用処理されないので、利益にカウントされます。つまり、お金がないのに利益が計上されてしまうというパターンです。資本金が十分に用意できている場合や内部留保が十分ある場合は良いのですが、設立まもない時期は、儲かっているのに税金が払えないというケースになりがちです。

また根本的に赤字になってしまうと、お金が不足する状態になります。消費税導入以前は、赤字であればかかる税金は地方税の均等割くらいで、赤字で「税金」と言う問題は生じにくい状態でした。しかし最近は、赤字で消費税の滞納という事例は日常的に起こっています。さらにインボイス制度の導入で、スタートアップ企業がインボイス登録をすることで、黒字化するまでの期間の資金繰りについて苦労が増しているように感じます。

税金を滞納するとどうなるのか?

よくクライアントから、「税金を払わないとどうなるの?」と質問を受けます。個別に事情は異なってくると思いますが、納付期限から概ね1か月くらいすると税務署から督促状が届きます。ちなみに、昨年から法人税の中間納付の納付書が送付されなくなった影響で、中間納付を失念し、督促状が届いたという話は何件かありました。この督促状が届いた段階で納税ができれば、延滞税は生じますが問題は解決します。

しかし失念ではなく、お金がなくて納税できていない場合が問題です。その後何度か督促状が届き電話がかかってきますが、放置しておくと差し押えを受けることになります。ちなみに、お金がなくて税金を払えない場合は、年金事務所や市町村から差し押えを受けるケースも多く、税務署にだけ対応すればよいというわけではありません。

一般論とすれば、預金の差し押えから始まりますが、差し押えされると預金が引き出せなくなり、仕入れ代金や人件費を支払うこともできず、事業そのものが継続できなくなる危険性があります。事業継続のためには差し押えをされないように行動する必要があります。

どうしても払えない場合は納税猶予を検討

根本的な資金不足で、滞納税金を一度に払える目途が立たない場合は、納税猶予制度を活用しましょう。差し押えを免れることができ、延滞税が低く抑えられます。ちなみに令和6年の場合、本来8.7%の延滞税が0.9%となりますので、すぐに税金が払えない場合は、必ず利用するくらいのつもりでよいと思います。また税務署だけではなく、年金事務所や都道府県、市町村などへの滞納がある場合も、個別に連絡をして、差し押さえにならないような対応が必要です。

なお、納税猶予の際には資金繰り表を作っていくなど、払う意思はあるがすぐには払えないことを丁寧に説明することが重要です。納税者側は精神的にきついので、余裕がない状態になりがちです。「感情的」に払えないことを主張するのではなく、払えない事情を説明することが大切です。また計画通りに払えない場合も、事前に連絡をして、一部だけでも納税をしたり、事情を説明に行くなどの対応が望ましいです。

関税とは

関税は歴史がある税金で、国境や特定の地域を通過する物品に対して課税される税金のことをいいます。最近の解釈としては、国境を通過する物品に対しての税金と考えればよいと思います。

関税の目的としては、税収を確保するという目的の他、国内産業や国内市場を保護すること、あるいは特定の産業を振興・育成するなどの目的で利用されます。

例えば日本のコメ農家を保護する趣旨で、コメについては1キロ当たり341円の関税がかかるとされています。外国から安いコメが関税無しで輸入されれば、日本の農家は立ち行かなくなる、あるいは食料自給率が極端に低下してしまうという問題が生じてしまいます。

また、米国のトランプ大統領が輸入される自動車に追加関税を課税するというのは、外国の自動車メーカーを米国内に誘致することなどを考えていると思われます。米国内に自動車工場が増えれば、米国での雇用拡大などに繋がります。

租税法律主義

米国が貿易赤字の大きい国に対し相互関税を課すとしていたところ、一転して90日間措置を停止すると発表しました。日本の株式市場も相互関税の報道で株価が急落し、措置停止の報道で株価反転するなど大きな影響を受けていますが、トランプ大統領が簡単に決めてしまえるところが特徴的です。

米国の関税に対して中国が対抗措置をとり、さらに米国が関税率を引き上げるなど、ドラマのような展開です。

日本では憲法84条で租税法律主義を定めており、税に関する重要事項は法律で定める必要があります。言い方を変えると、大きく仕組みを変更するためには、国会の承認が必要ということになります。しかし、今回の騒動のように関税については、海外及び国内の事情の変化に応じて迅速に対応する必要があることなどの理由から、法律で一定の条件を定め、その範囲内で政令により関税率の変更を行う制度があります。政令は内閣が制定するので、国会での審議よりは迅速に対応できるというメリットがあります。

日本は租税法律主義の下、関税について安定した運用がなされますが、米国の関税問題は日本経済に大きく波及する可能性があります。米国の関税率が高くなれば、輸出産業は米国への輸出が難しくなります。同じ物を輸出しても、米国での値段が倍になれば売れないという結果につながるからです。また、輸出産業とは無関係の場合でも、携帯電話やパソコンなどの値段が跳ね上がる可能性があります。携帯電話やパソコンなどの多くは中国で生産されており、米国が高い関税を課す場合、米国だけの販売価格を上げるのではなく、全世界の販売価格を上げる可能性も想定されるからです。

今回のトランプ大統領の関税問題をみていると、租税法律主義の大切さを改めて感じます。税法については安定的な運用が重要で、二転三転すると国民の対応が難しくなるばかりでなく、将来への不安が増大してしまいます。

令和7年度税制改正の公布は3月31日の23時25分

さて、今年は少数与党ということで国会の審議が遅れ気味となり、令和7年度税制改正が特別号外で公布されたのが、3月31日の23時25分となりました。

https://www.kanpo.go.jp/issueDateTime.html

官報がネットで公表される時代だからこそ可能な、ギリギリの公表でした。多くの法律は4月1日施行になっているので、間に合わせるには3月31日までの公布が必要になります。ちなみに、法律の公布と同時に法人税法施行令などの政令、法人税法施行規則などの省令の公布も必要となります。政省令を定める閣議は通常、火曜日と金曜日に行われるのですが、3月31日に公布されていますから、31日の月曜日に臨時閣議が行われたのでしょう。

毎年行われる税制改正ですが、舞台裏の状況もかなり深刻な雰囲気です。政治家はともかく、役所の人は寝ずの仕事なのではないでしょうか。

税制改正の傾向

最近の税制改正の傾向ですが、ひたすら複雑になっているという雰囲気です。今年の税制改正でもっとも顕著なのが「基礎控除」です。本来の目的は、最低生活費を保障する制度ですから、「全ての人に一律に」というのが自然な流れです。令和元年までは、所得に関わらず一律の金額でした。令和2年から所得制限が設けられ、さらに今年の改正で基礎控除とは思えないくらい複雑な内容になりました。

基礎控除以外にも、組織再編税制、消費税の仕組みなど、あらゆる税法で複雑化が進んでいます。税法の基本原則として、古くから「公平」、「中立」、「簡素」とされてきたのですが、最近は簡素でなくなる傾向が進んでいるように考えられます。もっとも、昔が簡素だったかと言うとそうとは言えないのですが、複雑化が加速していると感じます。

複雑化している原因を正当化するとすれば、それは公平性や中立性とのバランスです。今年の改正の基礎控除に関して言えば、一律の制度とすると高所得者優遇になってしまうので、所得による階層性にしたということです。

一方で、租税回避を封じるために複雑化されている部分も多くあり、組織再編税制や消費税改正については、租税回避を封じるための改正を積み重ねているように感じます。

また現実的な要素として、複雑化に耐えられる環境になっていることも影響しています。私が実務を始めた時代は、法人の場合でも、振替伝票の裏に簡易な試算表を作成して、それを手計算で積上げて決算書を作成していました。年末調整は手引きをみながら源泉徴収簿で手書きの計算、消費税についても試算表の数字を勘定科目ごとに割り返すような計算ですから、複雑な実務は不可能でした。現在は、パソコンやスマホに入力するだけの作業の積み重ねですから、複雑な制度にも結果として対応できてしまっているという状況です。

税制改正が3月31日の23時を過ぎてインターネットで公布され、パソコンなしでは不可能に近い税金の計算をすることになり、なかなか大変な時代になりました。

前提となるのは税制改正大綱の内容

令和7年度税制改正大綱の内容としてご紹介した、基礎控除と給与所得控除の合計が103万円から123万円に引上げられるという内容については、以前ご紹介した記事のとおりです。

https://www.tohoren.or.jp/taxinfo/2025012021456.html

今回、国会で審議されたのは上記の改正を前提に、さらに「基礎控除の額を上乗せ」するという内容です。形として上記改正は生きていますが、実務としては基礎控除の特例を考慮した後のものが、改正の内容となります。

基礎控除の額はいくらになるのか

基礎控除という名称ですが、下記のように給与収入に応じて基礎控除が変動する仕組みとなります。

| 給与収入 | 基礎控除の額 |

|---|---|

| 200万円相当以下 | 95万円 |

| 200万円相当~475万円相当以下 | 88万円 |

| 475万円相当~665万円相当以下 | 68万円 |

| 665万円超~850万円以下 | 63万円 |

令和6年までの基礎控除は48万円、税制大綱段階では58万円となりましたが、給与収入が200万円相当以下の人の場合は基礎控除が95万円となります。

上記で、200万円「相当」という違和感のある表現をしているのは、与党の説明が下記の通りだからです。

https://storage2.jimin.jp/pdf/news/information/210056_1.pdf

給与収入の金額で説明をしており、下記の国税庁資料に当てはめると、給与収入が200万円から200万4千円までの部分が基礎控除95万円となります。所得金額に置き換えると、132万円がラインとなるのでしょう。

https://www.nta.go.jp/publication/pamph/gensen/nencho2024/pdf/17.pdf

大部分は2年限定の特例

今回の改正をややこしくしているのが、上記の基礎控除について、200万円相当以下の部分については恒久的な取り扱いですが、それ以外の部分は令和7年と令和8年の2年間限定です。

さらに、法律が施行されるのは12月1日となっています。年末調整でつじつまを合わせるという方針であることは想像ができますが、亡くなった方の準確定申告を11月までに行う場合、基礎控除の特例前の法律で申告して、12月を過ぎてから更正の請求という特殊な取り扱いになってしまいます。

基礎控除の本来の趣旨からすれば、所得金額に応じて変動するなど複雑な制度ではなくシンプルな方が望ましいのですが、今回はさらに2年間の暫定的な取り扱いとなり、一般の人にとっては、数字のつながりが見えなくなってしまいそうです。

輸出物品販売場におけるリファンド方式の導入

輸出物品販売場における販売については、大手百貨店・ドラッグストアなどが、税務調査で輸出免税の要件を満たさない販売があったとして、追徴課税されたとの報道が相次いでいました。対顧客との問題もあり、現場ではなかなか難しい状況だったと考えられます。

令和6年度税制改正大綱の中で、令和7年度改正において改正を行うとの記載がありましたが、それを受けて、リファンド方式が導入されることになりました。リファンド方式という言葉に疑問を持たれる方も多いようですが、リファンドとは簡単に言えば「払い戻し」という意味です。海外旅行をした際、免税店で購入すると一旦は消費税込みで決済を行い、空港で出国する際に、税関で免税スタンプを押してもらい、払い戻しカウンターで払い戻しをしてもらう形となっていますが、同様の方式と考えてください。

日本版リファンド方式の具体的内容

日本におけるリファンド方式ですが、下記のような仕組みとなります。

① 輸出物品販売場を経営する事業者が、免税購入対象者に対して免税対象物品を譲渡した場合、購入者が購入した日から90日以内に出港地の税関長による確認を受けたときは、その確認をした旨の情報を事業者が保存することを要件に、その免税対象物品の譲渡について、消費税が免除されます。

② 免税購入対象者は、購入した免税対象物品について、出国時に旅券等を提示して税関長の確認を受け、その確認を受けた免税対象物品を国外に持ち出さなければならないこととされます。

③ 税関長は、輸出物品販売場を経営する事業者に対し、購入記録情報ごとに、国税庁の免税販売管理システムを通じて税関確認情報を提供するものとされます。

実務の流れとしては、店頭では消費税込みで販売を行い、その時点では国内販売と同様に課税売上として処理を行い、税関から確認情報が届いた段階で、免税売上に振替える処理になります。消費税部分の金額については、いったん税込みで決済され、税関長の確認後にカード会社などの払い戻しカウンターで手続され、その後に決済金額が減額される仕組みとなることが予測されます。

免税対象物品の範囲の見直し

消耗品について免税購入対象者の同一店舗一日当たりの購入上限額及び特殊包装を廃止するとともに、一般物品との区分が廃止されます。

免税販売の対象外とされている通常生活の用に供しないものの要件を廃止し、金地金等の不正の目的で購入されるおそれが高い物品は、免税販売の対象外とされる物品として個別に定める仕組みとなります。

免税販売手続の見直し

① 船舶観光上陸許可等により上陸する者の免税販売手続は、上陸許可書及び旅券の提示を求め、輸出物品販売場を経営する事業者は、旅券番号に基づき購入記録情報を提供するものとします。

② 日本国籍を有する免税購入対象者が、国内に2年以上住所等を有しないことの証明書類に個人番号カードを追加し、輸出物品販売場を経営する事業者は、証明書類の種類及び国外転出等をした日を購入記録情報として送信することとし、その証明書類の保存は不要とされます。

③ 税抜き100 万円以上の免税対象物品は、購入記録情報の送信事項に、その免税対象物品を特定するためのシリアルナンバー等の情報が加えられます。

④ 免税購入対象者が輸出物品販売場で運送契約を締結し、その場で物品を運送事業者へ引き渡す、いわゆる「直送」による免税販売方式は、輸出免税制度により消費税を免除されることになります。直送形式については不正に多く利用されていたため、正規の輸出免税の要件とすることで平仄を合わせることになりました。

上記の改正については、「直送」方式の廃止以外の部分は、令和8年11月1日以後の譲渡について適用されます。「直送」方式の廃止は令和7年3月31日となります。

結婚・子育て資金の一括贈与制度の期限の延長

直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置の適用期限が2年延長され、令和9年3月31日までとなります。

制度の内容としては、父母・祖父母などから結婚や子育てのために一括で贈与された資金について、1,000万円まで非課税とするものです。このうち、結婚のための費用は300万円が限度とされています。贈与を受ける者は18歳以上50歳未満とされており、贈与された資金は結婚式の費用や、妊娠・出産・育児に必要な費用に充てることが可能です。

教育資金贈与と同じように「結婚・子育て資金口座」を開設し、資金を引き出した場合は、金融機関に領収書を提出していくという流れで利用します。

事業承継税制の改正

本来、事業承継税制は、承継対象の会社の株式の3分の2までを、8割引で相続できる制度です。ところが令和9年12月31日までは特例制度となっており、承継対象の会社の株式の全部について10割引で相続できるようになっています。10割引といっても納税猶予制度ですから、要件から外れた場合に納税が必要となる場合もありますが、さらに次世代へ事業承継することで猶予税額が免除される仕組みとなっており、うまく機能すれば非常に有利に利用できます。

従来、事業承継税制では、役員(又は事業専従者)として贈与の日まで3年以上継続していることが要件でしたが、贈与の直前に役員(又は事業専従者)であることに要件が緩和されます。令和7年1月1日以後の贈与から適用されます。

固定資産税の軽減措置

中小企業等経営強化法に規定する先端設備等導入計画に基づき、中小事業者等が取得する生産性向上や賃上げに資する一定の機械・装置等に係る固定資産税の課税標準の特例措置については、以下の見直しを行った上、その適用期限が2年延長されます。

① 対象資産を「雇用者給与等支給額の引上げの方針を位置づけた同計画に基づき取得する一定の機械・装置等」に限定する。

② 当該機械・装置等に係る課税標準は、次のとおりです。

| 雇用者給与等支給額 | 軽減期間 | 課税標準額 |

|---|---|---|

| 1.5%以上引上げ | 3年間 | 2分の1 |

| 3%以上引上げ | 5年間 | 4分の1 |

本制度は、中小企業が労働生産性の向上を実現するための制度で、固定資産税の特例が受けられるだけでなく、認定を受けた場合に信用保証協会による信用保証について、通常枠とは別に追加の保証が受けられる金融支援も受けられます。

今年の資産税関係の改正は、既存制度の延長と微調整といったイメージで、大きな変化が少ない改正でした。

企業版ふるさと納税制度の延長

個人のふるさと納税は返礼品が魅力的なため人気がありますが、法人版のふるさと納税も存在します。法人版のふるさと納税では、返礼品がないため純粋に地方の応援を目的とするほか、企業のPR、地方公共団体等とのパートナーシップの構築などを目的とする利用が増えています。

計算自体はやや複雑ですが、寄付額の3割が損金算入されるほか、最大で寄付額の6割が税額控除されるため、実質的な企業の負担額は1割となります。

法人版ふるさと納税(認定地方公共団体の寄附活用事業に関連する寄附をした場合の法人税額の特別控除制度)は、適用期限が3年延長され令和10年3月31日まで利用可能となります。

リース取引についての取扱い

リース取引については、リース会計基準の取扱いに基づき、上場会社などでは会計基準による会計処理が必要となります。一方、税法ではリース会計基準と同様の取扱いとはならず、調整計算が必要となります。

オペレーティング・リース取引により資産の賃借を行った場合、その取引の契約に基づきその法人が支払う金額は、その金額のうち債務の確定した部分は、その確定した日の属する事業年度に損金算入することになります。会計基準とは異なる取扱いであるため、別表による調整が必要になる部分です。

新リース会計基準では、リース料を受け取った時点で売上高と売上原価を計上する方法が廃止されることに伴い、税法上もリース譲渡に係る収益及び費用の帰属事業年度の特例は廃止されます。経過措置があり、未計上収益額及び未計上費用額を5年均等で益金の額及び損金の額に算入する仕組みが採用されます。

令和9年4月1日以後に締結された所有権移転外リース取引のリース資産の減価償却は、リース期間定額法の計算で残価保証額を控除しないこととし、リース期間経過時点に1円に達するまで償却が可能となります。

防衛特別法人税の創設

税額控除適用前の法人税額から基礎控除500万円を控除した額の4%を、防衛特別法人税として課税する仕組みが創設されます。令和8年4月1日以後に開始する事業年度から適用されます。

仕組みとしては、湾岸戦争の際に平成3年に導入された法人臨時特別税と同様で、控除額が300万円から500万円に、税率が2.5%から4%に引き上げられたようなイメージです。法人税が500万円を超える部分に対して税額が発生するので、中堅企業ではすぐに影響がでてきそうな改正です。また税効果会計を利用している場合は、繰延税金資産の計算にも影響してくることになります。

中小企業者等の軽減税率は延長

令和7年度税制改正は論点が少ないのですが、中小企業にとって朗報だったのは軽減税率の特例が延長されたことです。中小企業の軽減税率制度の概要は下記のとおりです。

| 所得 | 法人税率 | |

|---|---|---|

| 中小法人 | 年800万円以下の部分 | 15% |

| 中小法人以外の法人 | 年800万円超の部分 | 23.2% |

ただし単純延長ではなく、次の見直しが行われています。

① 所得の金額が年10億円を超える事業年度について、所得の金額のうち年800 万円以下の金額に適用される税率は15%から17%に引き上げられます。

② 適用対象法人の範囲から通算法人は除外されます。

所得が10億円を超える、あるいは通算法人は以前の連結納税の延長の制度ですから、一般の中小企業にとっては影響がない変更点です。

中小企業に該当するか否かの判定が思いのほか難しくなっていますが、下記の1ページ目で判定することになります。

https://www.nta.go.jp/publication/pamph/hojin/aramashi2022/pdf/03.pdf

令和9年3月31日に開始する事業年度までは、利用可能となります。

中小企業投資促進税制の延長

中小企業投資促進税制とは、青色申告書を提出する中小企業者などが指定期間内に新品の機械装置などの取得または製作をし、国内にある製造業、建設業などの指定事業の用に供した場合、その指定事業の用に供した日を含む事業年度において、特別償却または税額控除を認める制度です。

指定期間が令和7年3月31日までとされていたのが、令和9年3月31日までと、2年間延長されました。

適用対象資産が機械であれば160万円以上、ソフトウェアであれば70万円以上と敷居が低いので、利用できる場面は多くあるはずです。詳細は、下記を参照してください。

https://www.chusho.meti.go.jp/zaimu/zeisei/tyuusyoukigyoutousisokusinzeisei.html

中小企業経営強化税制の延長

中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は税額控除制度は、一定の措置を講じた上、その適用期限が2年延長されます。令和9年3月31日までとなります。

先に紹介した中小企業投資促進税制の拡張版といったイメージで、30%の特別償却が即時償却(100%の特別償却)、税額控除の場合は7%から10%へと、より大きなメリットが得られます。ただし、中小企業投資促進税制に比べるとハードルが高くなります。概要としては、下記のとおりです。

https://www.chusho.meti.go.jp/keiei/kyoka/kyoka_zeisei.html

生命保険料控除の見直し

新生命保険料に係る一般生命保険料控除について、居住者が年齢23歳未満の扶養親族を有する場合、令和8年分の一般生命保険料控除の控除額の計算は次のとおりになります。

| 年間の新生命保険料 | 控除額 |

|---|---|

| 30,000円以下 | 新生命保険料の全額 |

| 30,000円超 60,000円以下 | 新生命保険料×1/2+15,000円 |

| 60,000円超 120,000円以下 | 新生命保険料×1/4+30,000円 |

| 120,000円超 | 一律60,000円 |

旧生命保険料及び上記の新生命保険料を支払った場合に、一般生命保険料控除の適用限度額は4万円から6万円に引き上げられます。なお、一般生命保険料控除、介護医療保険料控除及び個人年金保険料控除の合計適用限度額は、従来通り12万円となります。

例えば、従来から一般の生命保険、介護保険、個人年金保険で12万円の控除額を適用できていた人には関係ありません。子育て世代で、死亡保障の保険料は年間12万円を超える額を払っているけれども、個人年金保険に加入していない場合には、控除額が2万円増加することになります。実務をしていると、一般の生命保険と介護保険には加入している人が多いですが、個人年金保険は加入していないケースが多く見受けられるので、それなりに影響を受ける人の数は多くなるように思います。

この改正が通常の改正と少し異なるのは、令和8年分からではなく、現時点では令和8年限定の改正であるという点です。もしかすると、令和9年以降は異なる改正が織り込まれるのかなど、気になるところです。

子育て世代向けの住宅ローン減税の延長

住宅ローン減税については、令和6年分より「子育て世代」向けに、下記のような借入限度額の上乗せ措置が行われています。「子育て世代」とは、19歳未満の扶養親族がいる場合、又は自分か配偶者が年齢40歳未満の場合です。

| 住宅の区分 | 子育て世代以外 | 子育て世代 |

|---|---|---|

| 認定住宅 | 4,500万円 | 5,000万円 |

| ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 |

| 省エネ基準適合住宅 | 3,000万円 | 4,000万円 |

上記の上乗せ措置について、令和7年度に居住した場合も利用できるように延長されました。1年間の延長となっており、こちらも来年以降に変更となる可能性があります。

住宅ローン減税の床面積の緩和措置

認定住宅等の新築又は認定住宅等で建築後、使用されたことのないものの取得に係る床面積要件の緩和措置(40㎡以上)について、令和7年12 月31 日以前に建築確認を受けた家屋に、適用期間が1年間延長されます。

配偶者及び扶養親族の合計所得金額要件の緩和

配偶者控除や扶養控除を受けるための合計所得金額の要件が、48万円以下から58万円以下に引き上げられます。

103万円の収入なら給与所得控除が55万円なので、合計所得金額が48万円となり、配偶者控除や扶養控除が受けられるラインとして「103万円の壁」と呼ばれていました。令和7年度税制改正で、基礎控除と給与所得控除の引上げに合わせ、配偶者控除や扶養控除の範囲でいられる金額も、給与収入であれば123万円まで引き上げられました。

特定親族特別控除

従来は大学生の子供がいる場合、その子供の収入が103万円を超えると、扶養控除や特定扶養控除が突然利用できなくなり、子供が103万円を超えて得た増収分より親の税金の増加額の方が大きくなるという逆転現象が起こりました。

報道などでは「103万円の壁」の説明の際、大学生アルバイトへのインタビューシーンなどをよくみましたが、その部分への対応です。

生計を一にする年齢19歳以上23歳未満の親族等で、控除対象扶養親族に該当しないものを有する場合に、その居住者のその年分の総所得金額等から、次のとおりの控除額が控除される仕組みとなりました。従来は控除が突然ゼロになることで逆転現象が生じましたが、この改正で控除額が緩やかに減少していくので逆転現象が生じなくなりました。

| 親族等の合計所得金額 | 控除額 |

|---|---|

| 58万円超 85万円以下 | 63万円 |

| 85万円超 90万円以下 | 61万円 |

| 90万円超 95万円以下 | 51万円 |

| 95万円超 100万円以下 | 41万円 |

| 100万円超 105万円以下 | 31万円 |

| 105万円超 110万円以下 | 21万円 |

| 110万円超 115万円以下 | 11万円 |

| 115万円超 120万円以下 | 6万円 |

| 120万円超 123万円以下 | 6万円 |

非常によい改正だと思うのですが、所得金額を5万円単位で区切るのは、実務を考えると少し無理があると感じます。実務では、年末調整関係の書類の収集を11月頃から行います。11月の段階で、子供の12月に受取る給料を含めた年収額を5万円の誤差で予測するのは難しく、年末調整のやりなおしになるケースが増えそうです。

基礎控除関連のその他の改正

それ以外の基礎控除と連動した動きとして、①ひとり親の生計を一にする子の総所得金額等の要件が48万円以下から58万円以下に引き上げられます。②勤労学生の合計所得金額要件が75万円以下から85万円以下に引き上げられます。③家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額が55万円から65万円に引き上げられます。

いずれの改正も令和7年分の所得税に適用されます。

基礎控除と給与所得控除の合計が103万円から123万円へ増額

いわゆる「103万円の壁」の103万円とは、基礎控除48万円と給与所得控除55万円の合計金額です。簡単に言うと、給料で103万円の収入がある場合、他の控除が一切ない場合でも、給与所得控除と基礎控除により課税所得がゼロになるラインです。実際、パートや学生アルバイトの方で、収入金額が103万円に収まるように働く実務的な慣行がありました。

税制改正大綱の冒頭部分では、103万円の壁は178万円を「目指して」、来年から引き下げると記載がありましたが、大綱の本文部分の記載は基礎控除58万円、給与所得控除65万円で、合計123万円となりました。

実務的には、月に10万円稼いでも扶養家族でいられるという意味で、現実的な効果もそれなりに期待できます。さらに社会保険料の130万円の壁に変更がなければ、シンプルに今までより働きやすい環境になりそうだと感じました。

130万円の壁が撤廃?

一方、130万円の壁と言う言葉があります。会社の規模にもよりますが、年収130万円までは社会保険上の扶養でいられる仕組みです。現状のままであれば、上記の基礎控除と給与所得控除の合計額より上回り、両者の金額的な差も小さくなるので、月に10万円は稼げるという目安としてはシンプルです。

ところが社会保険の130万円の壁は撤廃され、給与収入70万円程度から社会保険の扶養から外れるという話が、昨年から報道されていました。令和7年度税制改正が公表される以前からの話題ですが、税制改正により働きやすくなる雰囲気が打ち消しになるような内容です。

仮に130万円の壁が撤廃されれば、社会保険の扶養でいるために、年収を70万円程度に抑えるという動きが起こる可能性があります。税金面では123万円まで控除を引き上げたのに、相対的には、収入を増やす人より抑える人が増えてしまうとなると本末転倒ですが、別の制度であるだけに難しい問題です。報道によれば、130万円の壁を撤廃しても事業主負担の割合を大きくすることで、手取りの逆転現象は生じないような仕組みが取られるとのことですが、方向性が気になるところです。仮に事業主負担を増やすとなると、働く側の問題だけでなく、雇用する側への影響が大きくなります。

基礎控除と給与所得控除の詳細

話を簡単にするために基礎控除58万円、給与所得控除65万円という記載をしましたが、実際は、所得金額や収入金額によって、下記のように控除額が段階的に変動する仕組みとなっています。

基礎控除は、所得金額に応じて下記の控除額となります。

| 本人の合計所得金額 | 基礎控除 |

|---|---|

| 2,350万円以下 | 58万円 |

| 2,350万円超 2,400万円以下 | 48万円 |

| 2,400万円超 2,450万円以下 | 32万円 |

| 2,450万円超 2500万円以下 | 16万円 |

給与所得控除は、控除額の最低保障額が55万円から65万円に引き上げられ、収入金額が増加するごとに、最大で195万円まで増加していく仕組みとなっています。

今年の大綱の雰囲気

30年ぶりの少数与党という状況での税制改正大綱公表は、「103万円の壁」や「ガソリン税の暫定税率の廃止」など野党の要望を取り入れる形となり、基礎控除の改正、ガソリンの値段への影響などは、一般の人にはインパクトのある税制改正となっています。

一方、税理士などの間では、今年の改正は内容が薄いなどの声があがっています。少数与党で国会の審議を行うことを考慮すると、多くの論点を盛り込むことができなかったことが想像されます。

とりわけ興味深いのは、税制大綱の中で自由民主党、公明党、国民民主党で、下記の合意がなされたとの記載がある点です。

| 一、いわゆる「103 万円の壁」は、国民民主党の主張する178 万円を目指して、来年から引き上げる。 一、いわゆる「ガソリンの暫定税率」は、廃止する。 上記の各項目の具体的な実施方法等については、引き続き関係者間で誠実に協議を進める。 |

|---|

基礎控除と給与所得控除の合計については178万円を「目指す」としつつ、大綱の中では123万円までしか引き上がっていません。また、ガソリン税の暫定税率は「廃止する」としているものの、直接的な記載は基本的な考え方の部分だけで、令和7年度税制改正の具体的内容部分には全く記載が見つからず、いつから実施なのかについては見えてきません。

基礎控除の拡大の効果と影響

令和7年度税制改正の目玉は、103万円の壁を破ることです。実際に基礎控除を10万円アップして58万円、給与所得控除を10万円アップして65万円、合計して123万円まで控除枠が拡大しました。

この効果だけ考慮すると、所得税率が5%の人にとって見れば、1万円の減税効果に過ぎません。昨年の定額減税の3万円と比較すると、大きな話題となっている割には、影響が少ないようにも見えます。しかし、所得税率が20%の人にとっては4万円の減税効果となり、人によって影響に差異が生じます。

また基礎控除を大きくしたことに合わせ、扶養家族の所得の制限なども同じように引き上げられ、さらに大学生がアルバイトをした場合、収入が103万円を超えることでの逆転現象が解消されるなど、改正点が複合して絡み合うことで、思いのほか大きな効果も期待できます。

地味な法人税関係の改正

法人税関係の改正は、ほとんどないと言っても過言ではありません。個人的によかったと思うのは、中小企業者に対する800万円までの軽減税率が維持されたことです。リーマンショックを受け、平成22年度税制改正で時限立法として導入された経緯を考慮すると、廃止される不安は期限切れの際に常にあります。一方、中小企業の経営環境を考えると、必要不可欠な制度と思えます。

また法人税関係で影響がありそうなのは、防衛特別法人税の創設です。税額控除適用前の法人税額から、基礎控除500万円を控除した額の4%で計算されます。法人税が500万円以下の場合には実質、税負担が生じないことになり、多くの中小企業に直ちに影響があるわけではありません。また税率についても、法人税額の4%なので、法人税率23.2%に4%を乗じて0.928%で、極端に高い税率ではありません。

1月6日、10日、20日が期限の業務

10月決算法人の、法人税、消費税、地方税などの申告納期限は1月6日となります。12月末が休日扱いになるので、1月最初の営業日となります。今年は曜日の関係で1月6日の月曜日です。多くの会社で仕事始めとなることが予想されますが、年内に納税を完了させていない場合、6日に納税を完了させる必要があるのでお気を付けください。ダイレクト納付の手続きをしている場合は、1月6日に自動引き落としとなるので、ダイレクト納付の手続きはしておくべきでしょう。

源泉税を毎月納付している場合、1月10日が源泉税と住民税の納期限です。毎月のルーチン作業となりますが、年始の休暇を長めにとって、初出社したら納期限を過ぎていたなどというミス事例もありますので気を付けてください。実務的には、源泉税と住民税、いずれもダイレクト納付で12月末までには準備しておくのが望ましいでしょう。

源泉税について納期の特例を利用している場合、7月~12月の源泉税について1月20日が納期限となります。こちらは、半年に一度のことなので失念しがちな側面と、半年分まとまることで金額が多額になり、資金繰りに苦労するなどの事例があります。

1月末が期限となる業務

1月末は、11月決算法人の申告と納付があります。年末年始休暇を挟むことと、年末調整などの臨時業務の時期と被るので、負担が重くなりがちです。特に年末年始は、税理士に連絡が取れない、取引先に連絡がとれないなどの事情で、思うように仕事が進まないことも想定されるので、計画的に進めていくことが必要です。

そして、すべての事業者に影響するのですが、法定調書と法定調書の合計表、給与支払報告書、償却資産税の申告の提出期限が一度にやってきます。誤りやすい事例として多いのが、提出先の間違いです。法定調書と法定調書の合計表は税務署に提出、給与支払報告書は従業員の住所地の各自治体、償却資産税は東京都の場合、都税事務所への提出となります。給与支払報告書は自治体ですが、給与支払報告書の複写となる源泉徴収票は税務署となっており、まとめて税務署へ送付してしまった事例などは、何度も耳にしています。

償却資産税の申告は、1月1日時点で保有する物について申告することになりますが、12月までの経理処理が完了しないと、申告漏れが生じてしまう可能性があります。仮に申告期限が過ぎてから、12月に購入している償却資産の存在に気付いた場合は、はやめに修正申告するようにしましょう。実務をしていると、3月の確定申告作業中に追加の償却資産に気づいて修正申告をするケースも少なくありません。

郵送で提出していた時代には、給与支払報告書の提出先が数百か所という事例もあり、発送作業に手間がかかりましたが、電子申告が普及してからは物理的な発送作業がなくなり、大幅に事務が軽減されています。給与支払報告書の電子申告をされていない場合は、ぜひeLTAXによる提出を検討してください。初年度は少し手間が増えますが、次年度からは大幅に省力化が可能です。

電子申告とダイレクト納付の宣伝のようになってしまいましたが、提出先が多く、前年度の資料を使いまわせる業務は電子申告に馴染み省力化に貢献します。また、銀行の窓口数が減少し予約が必要となったことで、窓口納付が難しくなっている背景を考えれば、ダイレクト納付は時代の流れだと思いますので、随時進めていくがよいと思います。

源泉徴収簿で定額減税を記載する欄がない

今年の年末調整で混乱の原因となっているのは、国税庁が公表している「令和6年分源泉徴収簿」に定額減税の計算をする場所がないという点です。

年末調整の説明を読むと、国税庁が公表している「年末調整計算シート」をダウンロードするか、「令和7年分の源泉徴収簿」の“裏面”の令和6年分年末調整計算表を利用してくださいとのことです。例年は源泉徴収簿の右側部分を使って年末調整を行うのですが、翌年分の令和7年分の裏面というのは想定外ですし、年末調整の計算欄に記載する場所がなく、欄外で控除額を記載しないと計算が続かない仕組みとなっています。

今年だけの特別な措置とはいえ、欄外の記載、あるいは別の用紙を利用するのは、例年、年末調整を行っている人にとっては想定外と言えるでしょう。

なお、国税庁の年末調整計算シートは、下記からダウンロードできます。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/nencho_keisan/index.htm

源泉徴収票(給与支払報告書)の記載にも注意

定額減税により税額が変わってくるだけではなく、源泉徴収票あるいは給与支払報告書へ①源泉徴収時所得税減税控除済額、②控除外額、③非控除対象配偶者減税有などの記載を行う必要があります。

上記の①の源泉徴収時所得税減税控除済額については、特別減税で控除した税額を記載します。②の控除外額は、計算した所得税額が定額減税の上限に達せず控除しきれなかった金額を記載します。③の非控除対象配偶者減税有の部分は、合計所得金額が1,000万円超で、配偶者控除は適用できないものの、配偶者の定額減税を受けている場合に記載します。

定額減税が控除しきれないケースでは、給付金を受け取れる仕組みになっています。上記の記載がないことで直ちに不利になるとは思いませんが、単発の処理のため、各自治体がどのような仕組みで確認するか不明ですし、ミスを防ぐ意味でも記載漏れがないように気をつけましょう。

用紙の複雑さも課題

年末調整用の用紙ですが、文字が小さすぎて説明が読めないとのクレームをよく耳にします。そして、収入金額と所得金額を勘違いして記載しているケースが非常に多いです。

ちなみに、用紙の名前は「令和6年分給与所得者の基礎控除申告書“兼”給与所得者の配偶者控除等申告書“兼”年末調整に係る定額減税のための申告書“兼”所得金額調整控除申告書」です。用紙の枚数を抑えたい気持ちはわかりますが、制度が複雑になりすぎている状態なので、一般の人が正しく理解して記載するのは困難かもしれません。

来年の税制改正で103万円の壁をなくすのなら、全体の制度を簡素化するような改正を一緒に行ってほしいと感じます。特にサラリーマンの場合、給与収入と所得金額が異なる部分が混乱の発端ですので、年末調整をするのなら収入額のみの記載で完結する仕組みの方が、一般の人には馴染むのではないかと考えてしまいます。

本人から見た103万円の壁

さて、103万円の壁という言葉が用いられるのは、基礎控除48万円と、給与所得控除55万円に起因しています。給与収入が103万円である場合、給与所得控除55万円を控除すると残りが48万円、さらに基礎控除の48万円を控除することでゼロになり、所得税が課税されないラインとしての意味があります。

本人の立場からすれば、103万円以下であれば、所得税はかからないことになります。ただし、現実には社会保険料控除や生命保険控除など、所得控除項目がありますので、給与が103万円を超えても所得税がかからないこともよくあります。

本人の立場からすると、仮に104万円の給与収入があり、社会保険料や生命保険料控除などがない場合は、104万円から給与所得控除(55万円)を控除して49万円、49万円から基礎控除(48万円)を控除した、残りの1万円に所得税5%が課税されるので、所得税が500円となります。103万円の収入に対して所得税はゼロ、104万円の収入に対して所得税は500円ですから、所得税のみ控除すると手取りベースで9,500円増加するので、103万円の壁で直ちに不利になるというわけではありません。

扶養する側から見た103万円の壁

よく報道番組などで103万円の壁を紹介する際、学生が親から103万を超えないように言われているという話題がでてきます。学生本人の立場からすれば勤労学生控除(27万円)まで考慮すると、130万円までは給料収入があっても税金はかからないことになります。

では、103万円を超えないように注意するのはなぜかというと、親の立場で考えると、扶養控除(38万円)あるいは特定扶養親族に該当する場合、特定扶養控除(63万円)が受けられるかに影響します。仮に課税される所得金額が695万円以上900万円未満の場合は、所得税率は23%となります。子供の給与収入が103万円で、特定扶養親族に該当すれば、所得税で144,900円の控除が受けられます。逆に子供の給与収入が104万円になれば、親は余分に144,900円の所得税が課税されることになります。つまり、子供の手取りは1万円増えても、親は144,900円の所得税が増加してしまうことになり、世帯としては不利になります。

配偶者の立場から見た103万円の壁

仮に配偶者の収入が103万円である場合、“本人”は配偶者控除として38万円の控除を受けることが可能です。配偶者の場合は、収入が103万円を超えても “本人”は配偶者控除が受けられないことで、直ちにデメリットが生じるわけではありません。配偶者特別控除という仕組みがあり、給与収入150万円までは“本人”の税額に影響を与えないようになっています。仮に配偶者の給与収入が150万円を超えると、“本人”の配偶者特別控除が段階的に減少していく仕組みとなっています。なお、配偶者特別控除は段階的に減少していくため、配偶者の収入が150万円を超えると、世帯収入として損になるということはありません。

話しを簡単にするために所得税に限定して説明を行いましたが、社会保険料の壁(企業規模によって106万又は130万円)、住民税(自治体によって異なる)、会社が支給する扶養手当など可変的な要素があり、有利不利の判定は難しくなります

どんな形で詐欺が行われるのか

M&A詐欺の被害が増えているとの話題が、数年前から同業者との会話で交わされるようになりました。今年になってルシアンHDの事件の報道がされるようになり、全体像が明らかになってきました。

具体的には、M&Aで会社を買い取ってもらう際、金融機関に対する経営者の個人保証を解除し、事業継続により雇用を守ってもらうという契約にもかかわらず、M&A後も経営者の個人保証は解除されないまま、会社の資金も抜き取られ、買い取った会社を破綻させてしまうというものです。

問題となっている事件では、会社倒産後、個人保証をしていた元経営者に、金融機関から連絡が来て発覚するとのことです。その後、買い取った会社とは連絡が取れなくなるそうです。報道などによれば、40社ほどの被害が出ており、被害総額は10億円以上に上るそうです。

お金を抜かれないようにすればよいのではとの疑問

クライアントとM&A詐欺の話しをすると、「お金を抜かれないようにすればよいのでは?」との解決方法を示す方もいらっしゃいます。しかし実際にM&Aが行われると、経営者そのものが入れ替わるので、通帳の管理などは当然ながら購入者側の管理となります。また真っ当なM&Aでも、親会社が資金の管理をすることがあるため、その時点では詐欺が行われているのか、通常の資金管理の範疇かなのかは、区別がつかないことが想定されます。

結論としては、「M&A後にお金を抜かれないようにする」という対策は無理で、詐欺的なM&Aに巻き込まれないことが唯一の対策と言えるでしょう。

今回の事件の問題点

M&Aは、売り手側の経営者にとっては通常、一生に一度のことですから慎重に行動したとしても限界がありますし、慎重になりすぎるとM&Aが成立しないなど、売り手側の落ち度を追及するのは難しいかもしれません。

今回の詐欺事件で大きな問題となったのは、M&A仲介業者が間に入っていたにも関わらず、詐欺事件が起きたことです。多くの場合、売り手側はM&Aの初心者に当たるので、売り手側の保護、言い換えれば買い手側企業の評価、あるいは審査を正しく行う必要があったと考えられます。

中小企業では、後継者問題はますます深刻になっています。後継者不在の場合、M&Aは重要な選択肢となります。M&Aでは、経営者が創り上げた会社の経営権の譲渡を、株式の譲渡という形で実現するので、譲渡所得に対する税率も2割程度なので、税金面においても非常にメリットがあります。今回の事件でM&Aの怖さが前面に出てしまいましたが、出口対策としての重要な選択肢ですので、リスクを警戒しながら向き合っていく必要があります。

基礎控除の引上げ

税制以外の公約で、与党も含め全ての政党が最低賃金1,500円を目指すとしていました。ところが年末が近づくと、年収を103万円以内とするために、仕事を休むパートの方が増えるという現実があります。そのような問題を解決する意味でも、可処分所得を増やすという意味でも、基礎控除の引上げは重要だと思います。

ただし所得税と住民税の問題だけでなく、社会保険料の130万円の壁、会社で支給される扶養手当等の仕組みなど、税金だけの問題ではありません。さらに税制面では、配偶者特別控除などにより、壁を超えたことで急に不利益にならないよう一定の金額の控除が受けられるのですが、一筋縄ではいかない部分もあります。

高所得者のメリットが大きいなどの逆進性が問題にされますが、現時点で高所得者の基礎控除が逓減していく仕組みがあり、所得が2,500万円超の人は基礎控除がゼロとなります。仕組をうまく作れば、逆進性の問題は解決できると思います。

トリガー条項の発動

ガソリン税を一時的に引下げるトリガー条項の発動は、経済的には一定の効果が見込まれます。ガソリン価格については、自動車を利用する人や会社に影響が大きいだけでなく、物流の価格に影響するので経済全体へ波及する問題です。しかし円安や戦争など外的な要因があるため、いつまで一時的な施策を続ければよいのかという問題が残ります。

消費税減税

選挙のたびに消費税減税を掲げる政党が出現します。消費税は導入当初、消費税率が3%で、広く薄く課税して直間比率を是正することを目標としていました。導入から35年経過し、変化することはやむを得ないのですが、税率10%となり、経済界からはさらなる引上げの声も聞こえてきている現状です。

消費税の問題を消費者一般の視点で考えれば、増税は可処分所得の減少に直結します。一方で減税は可処分所得を増やすことで、消費が増え景気も良くなるという流れが考えられます。事業者向けの視点で見ると、価格転嫁が可能な場合、消費税増税については肯定的な意見が多く、一方で、価格転嫁が難しい中小零細事業者は、消費税減税への思いが強くなります。価格転嫁ができない事業者の場合は、消費税増税は利益率の圧縮になります。また赤字となった場合でも納税が生ずるという部分は、心理的な抵抗が生じます。

消費税減税を実施する場合、財源まで考えると、元々が直間比率の是正として導入されているので、所得税や法人税の負担を増やすことを前提とすれば、帳尻を合わせることは可能だと考えられます。ただし所得税や法人税を増やすと言われれば、多くの人が反対するでしょう。

減税の話は、有権者には耳障りが良いのですが、常に財源の問題がつきまといます。基礎控除の引上げは、仕組み次第で一定の所得層の可処分所得を増やし、高所得者には追加の負担を生じさせるなど、財源の問題をクリアしつつ実現可能なようにも思えます。いずれにしても、来年の税制改正は大きな動きがありそうな気配となりました。

専門家の活用

クライアントを訪問した際、「社会保険労務士や弁護士に依頼すべきか」との話題になることがあります。例えば、年金事務所の調査があり指摘を受けた場合や、会社の建物に車をぶつけられたけれども加害者との話が一向に進まないなど、問題が起きた時「どうしましょう?」との話になります。

感覚的には法人ですと、税理士へ依頼しているケースは9割以上という印象がありますが、社会保険労務士や弁護士となると顧問契約している事業者は、5割に満たない程度ではないでしょうか。

私は、基本的には専門家が周りにいた方がよいと思うので、弁護士や社会保険労務士の関与をお勧めしています。顧問契約をきっかけに、弁護士や社会保険労務士を上手に活用しているケースもあれば、しばらく契約を続けた後、お願いすることがないからと、契約をストップしてしまうケースもあります。

専門家の仕事の特徴

税理士の他、弁護士、社会保険労務士、司法書士、行政書士などの士業と呼ばれる職業があります。

司法書士や行政書士に関しては、必要に応じて依頼をするケースが多いように感じます。司法書士であれば登記が必要な際に、行政書士であれば許認可の更新などの際に、という雰囲気でしょうか。

社会保険労務士については、従業員数が一定以上の場合だと、顧問契約をしている割合が増えるように思います。算定基礎届や従業員の入退社時の社会保険等の加入手続きなど、仕事が継続するので、顧問契約を締結して継続的に業務を依頼するという形態に馴染みます。税理士の場合も、帳簿の作成や法人税の申告など、手続きが継続するので顧問契約の形が多いように思います。

弁護士については、トラブルが生じたときにスポットで依頼するというケースの方が多いように感じますが、一定規模以上の会社の場合は、顧問契約をしているケースもよくみかけます。

いずれにしても専門家の活用はコストがかかるので、絶対的な答えはみつかりませんが、餅は餅屋と思うことはしばしばあるのではないでしょうか。

継続的な仕事がない場合の距離感

顧問契約で仕事をしている場合で、継続的な作業がない時があります。昔は定期訪問の後、飲みに行って雑談をする中で、いろいろと仕事の話が湧いて出てくるようなことがありました。時代とともに、直接面談するというケースが減っています。

私のクライアントで、私を上手に活用しているなと感じるケースは、直接電話で質問をしてくる社長さんです。ほどほどの規模の会社になると、経理周りや税金周りは経理担当者とのやりとりになるので、社長さんと距離ができがちです。そんな時、経営者側とちょっとしたことで電話のやりとりができる距離感は、仕事がしやすいです。

話は変わりますが、私の事務所では特段事件は起こらないものの、顧問弁護士がいます。年に何回か相談の電話をします。クライアントに法律的な問題が生じた際、その場で、携帯で直接クライアントと話をしてもらうケースもあれば、クライアントに弁護士事務所へ訪問してもらう場合もあります。私にとっては、顧問弁護士は絶対に必要な存在です。

敷居は高いかもしれませんが、社会保険労務士、弁護士などと程よい距離感で話ができる環境は、何かと助かります。現在、顧問の社会保険労務士・弁護士がいない場合は、一度検討してみてはいかがでしょうか。

源泉徴収簿だけでは完結しない令和6年の年末調整

令和6年は、定額減税が4月施行の税制改正で導入された影響で、昨年の終わりに配布された「令和6年分給与所得に対する源泉徴収簿」のみを利用して年末調整計算をしてしまうと、定額減税の計算が行われないため、誤った計算結果になってしまいます。従業員数が少ない会社などでは、ベテランの経理担当者が源泉徴収簿を利用して年末調整を行っているケースがありがちですので、気を付ける必要があります。

「令和6年分 年末調整のしかた」は、下記をご参照ください。

https://www.nta.go.jp/publication/pamph/gensen/nencho2024/01.htm

定額減税の対応方法

具体的に定額減税に対応した年末調整を行うには、定額減税に対応した年末調整ソフトを利用するのが最も合理的なのですが、手計算で年末調整を行う事例も多くあります。手計算で年末調整を行う場合には「令和7年分給与所得者に対する源泉徴収簿」の裏面に記載されている「令和6年分年末調整計算表」を用いるか、国税庁がホームページで公表している「年末調整計算シート(令和6年版)」を利用するのが便利です。

国税庁の下記サイトでダウンロードが可能です。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/nencho_keisan/index.htm

源泉徴収簿はPDF版ですが、年末調整計算シートはエクセルのファイルとなっており、黄色い部分に数字を入れていくと自動で年末調整ができてしまいます。年末調整の計算を行うだけなら、このシートがあれば計算できてしまいますので、エクセルが使える人の場合にはお勧めです。

年末調整用のソフトは必要なのか?

国税庁の年末調整計算シートがあると、年末調整の計算自体はほぼ完結します。では、一定規模以上の会社の場合、計算シートがあれば年末調整用のソフトは不要になるかというと、年末調整用のソフトがある方が格段に便利です。実務の流れから考えると、年末調整の結果を受けて源泉徴収票の作成、各市町村への給与支払報告書の作成、法定調書の合計表の作成など、年末調整について計算をして終わるだけではなく、計算後の業務があるからです。

さらに給与支払報告書は、従業員の住所地の自治体へ送付する必要があるため、従業員数が多い場合、手作業で送付するには従業員数に比例して手間が増えます。年末調整用のソフトの多くは、電子申告システムと連動して使える仕様となっています。年末調整用のソフトを利用することで、年末調整の計算そのものだけでなく、従業員へ交付するための源泉徴収票の印刷、自治体への給与支払報告書の送信、法定調書の作成送信と言った一連の流れの業務の負担が軽くなります。

年末調整後は、年末調整だけでなく法定調書の作成や償却資産の申告など、同じ時期に業務が集中するので、可能な限り合理化できる仕組みを検討してみましょう。

券売機や自動釣銭機などのシステム改修費用に注意

7月に新紙幣が発行された影響で、券売機やレジの自動釣銭機に関わるまとまった支出が目につくようになりました。金額が大きいので新たな資産を購入したのかと思いきや、単純なシステム更新で、店舗数の関係で費用が膨らんだだけのケースがありました。一方で、中古品を新たに購入しているケースなどもあって、支払いの内容については請求書などを確認する必要があります。

システム更新についての修繕費処理は可能か?

券売機やレジの自動釣銭機などは、新紙幣に対応しなければ実際の運用は難しいのですが、新紙幣対応のシステム更新費用は修繕費として処理してよいのでしょうか。法人税の基本通達では、下記のような取扱いとしています。

基本通達7-8-2に照らすと、新紙幣に対応することを新たな機能と考えるのか、維持管理のためと考えるのか、どちらとも捉えられるように思えます。なお、基本通達7-8-6の2に照らすと、新紙幣の読み取りができなければ券売機としての機能が果たせない為、その「障害の除去」と考えることができます。また、券売機として使用し続けるための費用で「現状の効用の維持等」に該当するということで、新紙幣への対応の更新費用については、修繕費として取り扱ってよいように思います。

なお、新紙幣対応に合わせてキャッシュレス対応にするなど、新機能を追加するケースもあると思います。このような新たな機能の追加であれば、その機能の追加部分は資本的支出として資産計上という処理になります。実務では、新紙幣対応部分とキャッシュレス対応部分をどのように切り分けるかという、新たな問題が生じます。いずれにしても、修繕費か資産計上かの問題は税務調査で問題になりやすい部分ですので、十分な検討が必要です。

法人を畳んだ場合の税金

赤字続きで、会社の残余財産が資本金を下回るような場合、会社を畳んだとしても税金の心配はありません。一方で内部留保が貯まっており、例えば2億円の残余財産がある場合で、資本金が1,000万円の事例です。2億円が株主に分配されることになりますが、その内の1億9,000万円が株主にとっての配当所得となります。株主が1人だとすれば、他に所得がないと仮定しても所得税と住民税で8,000万円超の税負担となります。

会社を畳んだ場合の税金については、想定していないケースが多いので、落とし穴になりがちです。

退職金に対する税金

会社を畳んだ時、内部留保で退職金を支払う予定という話は、多くの経営者が意識しています。実際に退職金として受け取る金額を想定して、積立型の保険に加入しているケースもあります。退職金については、20年勤務していれば800万円、30年勤務していれば1,500万円の退職所得控除があります。退職所得は、退職金から退職所得控除を控除し、更に2分の1として計算されます。仮に30年勤務して、2億円の退職金を受け取った場合には、4,600万円程度の税額となります。

退職所得控除があることと、退職所得控除を控除した後に2分の1した額が所得金額となるので、最高税率が27.5%程度となり非常に有利です。ただし、不相当に高額な退職金と認定されると、会社側で損金として認められないので、退職金の金額については、常識的なところで決定する必要があります。

さらに有利な出口対策

会社経営をしていて順調な場合は、退職金を受け取る計算までしているケースはありがちです。実はさらに有利な出口戦略があります。ただし退職金を受け取る場合に比べて、それなりにハードルが高くなります。

会社が組織として機能する形になっていて、良い条件で購入してくれる相手がいればですが、会社の株式を譲渡するM&Aという形での出口対策があります。株式の譲渡であれば税率が20%程度ですから、退職金を受け取る形よりも有利になります。この場合も、実務としては退職金の支給で退職所得控除を取り、それにM&Aを組み合わせるなど、実質の税率は20%を下回るような形になります。

M&Aの場合、従業員の雇用を守ることが目的の場合もありますし、借入金が残った状態で経営者が引退することが目的の場合もありますから、必ずしも株主にとって有利な結果になるとは限りません。また業績が好調で株価が高くなりすぎた場合に、後継者候補が株式の買取りができない場合などで、受け皿を探すようなケースでもM&Aがマッチする場合があります。M&Aについてはタイミングの問題もあり、時間がかかるケースもありますが、会社として売れる可能性があるのであれば、一つの出口対策として検討しておくことは有効です。

社長が亡くなった場合の対応

税理士を初めて30年も経つので、現職の社長が亡くなられたケースに何件か遭遇しました。後継者がいる場合は、それほど大きな混乱は生じません。ところが、後継者がいないケースもあります。社長が一人で会社を運営していて借金もないケースであれば、正式に会社を清算させる場合もありますし、そのまま放置してしまう場合もありますが、大きなトラブルにはなりません。

従業員が一定数以上いる場合、あるいは会社に借入金がある場合は、なかなか難しい問題が生じます。従業員から給料の支払いが求められますし、今後の生活のことがあるから会社を継続してほしいと言われます。また会社が銀行から借入れしている場合は、社長が連帯保証人となっており、社長の相続人が借金返済を迫られるなど、借入金の問題をクリアしないと住む家までなくなってしまうなどのリスクもあります。

社長死亡へのリスク対策

社長に万が一のことがあった時の対策として、保険の利用を想像されるケースが多いと思います。多額の借入れがある場合は、保険金で借金を返済して会社を畳んでしまうという選択肢を残しておくことも有効です。

それ以上に有効なのは、内部留保を大きくして、借金も限りなくゼロという強い体質の会社を作ることです。会社は設備投資が必要な業種など、借金が避けられないケースもありますが、利益を出し続けている会社は無借金というケースがよくあります。内部留保に余裕があれば従業員に退職金を支払い、きれいに会社を畳むこともできます。さらに、利益を出し続けている組織ならM&Aで買い取ってもらうなど、出口の選択肢も増えます。

後継者がいない場合の対応

後継者がいない状態で社長が急逝し、配偶者が会社を引き継いでうまくいくケースも存在します。製造業で製造設備があり、工場で働く従業員もいて、製品を製造すれば売れるという仕組みができていて、順調に会社が回っていくという状況です。

一方、製造設備と従業員が揃っていても生産管理がうまくいかず、受注が減少して2年も持たずに破産してしまうケースもあります。

後継者が定まらない段階で経営者が急逝した場合に、遺族がどのような対応を取るかについて家族と話をしておくことは重要です。

例えば会社を畳んでしまう想定であれば、会社の借金は保険金で返済できるように、従業員へは100万円ずつ退職金を支給して辞めてもらうように、残りは死亡退職金として遺族が受け取るようになど、経営者が万が一に備えて具体的に踏み込んで話しておく、メモを残しておくなどが重要です。

あるいは、後継者はいなくても信頼できる同業者がいる場合、会社ごと譲ってしまうなどの選択肢も考えられます。この場合も、具体的に誰に相談すべきかを話しておく、メモを残しておくなどの対応をしておくことが重要です。

事業承継の問題については、後継者が定まっている場合の手法についてよく語られます。またガンなどで余命宣告されるケースなどは、生存中にある程度方向性を定めてしまうことも可能です。ところが、まったく後継者が定まらない状態で経営者が急逝してしまう場合、大きな混乱が生じますし、遺族も対応方法がわかりません。後継者がいない場合こそ、自分に万が一のことが起こった時の対応について検討しておくことが必要です。

今回の事案の概要

M&Aが予定され、一株10万5千円で売買することについて、売り手である被相続人と買い手で基本合意が締結されていました。その後、被相続人の相続が発生したという事案です。この相続税の申告において、M&Aが予定されている株式を財産評価通達に基づき一株8千円で評価して申告したところ、税務署に否認されたというものです。

財産評価通達で評価すれば一株8千円が正しいのですが、一株10万5千円で譲渡する基本合意ができているので、税務署は、下記に基づいて財産評価通達による評価を認めないとしました。

| 財産評価通達 6 この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。 |

果たして、一株10万5千円で基本合意ができている株式について、評価通達に基づき一株8千円で評価することは著しく不適当と考えられるのでしょうか。

専門家による予想はバラバラ

8月28日に高裁判決が出たわけですが、相続税で有名な学者や税理士による事前の判決の予想はバラバラでした。むしろ、納税者敗訴を予想する専門家の方が多かったように思います。

納税者が勝訴すると予想していた人の考え方は、今回の事例では租税回避の意図がないとするものです。

一方で、納税者が敗訴すると予想している人の考え方は、上記通達の「通達の定めによって評価することが著しく不適当と認められる財産」であるか否かについては、租税回避の意図は関係なく、課税の公平な視点から判断すべきとするものです。

裁判所の判断

高裁判決では、租税回避の意図は要件としていない旨を示した上で、財産評価通達による評価が、実質的な租税負担の公平に反するという事情はないとして、納税者を勝訴させました。ちなみに、税務訴訟で上記の財産評価通達6の適用が認められなかった事例は初めてということです。国側が上告を行うかどうかについては、現時点では不明です。

今回の事例では、相続前に基本合意の契約は締結していましたが、実際の株式譲渡契約は、相続発生後に相続人と買い手の間で締結されているとの事情もあり、相続時点では基本合意した金額で売買されるか不確実な要素もあったと思います。実務を行うにあたり、参考になる部分もあると同時に、上告されるかどうかまで見届ける必要があります。

持分を共有させる問題点

相続の際、不動産を兄弟が共有で半分ずつ相続するケースがよくあります。遺産分割協議を行う際に、どちらか一方が不動産の全部を受け取るより、不動産を2分の1ずつ、預貯金も2分の1ずつと分割する方が、相続税の納税資金まで考慮すると、何かとスムーズだからです。また遺言書で、兄弟に半分ずつ共有で相続させるとしているケースも見受けられます。

実務的な感覚では、共有する段階では問題となりにくいのですが、20年、30年経過することで大きな問題となるケースが生じます。懇意にさせていただいている弁護士に言わせると、共有は問題の先送りで、夫婦間での共有はあり得るが、兄弟姉妹などでの共有は避けるべきとのことです。

なぜ問題になるのかと言えば、時間が経過することで、共有者それぞれが別の家庭を持ち、代替わりしていくことで、共有者の数が増え、その関係性が希薄かつ疎遠になっていきます。不動産を売却する場合、一般論としては共有者が同意しなければ買い手がつきませんし、その際に共有者の調整が難しくなります。

なお、共有不動産を買い取るなどのDMをみかけることがありますが、そのような取引は時価の半額程度で売却金額が提示されることが多く、最初の売り主にとって有利に働くことはありません。その後、共有物分割の訴訟などを経て、残りの共有者が時価で買い取るか、競売に移行するか、あるいは代償金を受け取って出ていくなど、残りの共有者にとっても不利に働くケースが一般的です。親族間での調整が不可能な場合の奥の手と考えるべきです。

前妻(夫)の子がいるケース

相続税の申告をするに当たり、戸籍謄本を集めると、前妻の子がいると判明することがあります。民法上は、前妻の子であっても現在の配偶者の子であっても相続分は同じです。

相続税の申告でも、相続登記をする場合に遺言書がなければ、遺産分割協議書が必要になります。遺産分割協議書は、連絡が途絶えている場合でも前妻の子に納得してもらい、実印を押印してもらう必要が生じます。前妻の子に遺産の全体像を見せたくないという気持は理解できますが、中途半端に隠そうとすると不信感が生じて、遺産分割協議がまとまらないなどのケースが生じます。誠実で丁寧な対応が必要となります。

疎遠になった前妻の子がいる場合は、弁護士などに相談して、遺留分を侵害しない形で公正証書遺言などを作成しておくことで、住宅や会社で利用している土地、会社の株式などを、後継者にスムーズに相続させることが可能となります。遺言書を作成することを億劫にされる方が多いですが、複雑な相続となることが予想できる場合は、相続人に大きな負担をかけることになりますので注意が必要です。

令和6年4月1日から相続登記が義務化

相続税については、100件の相続があっても、申告義務があるのは10件あるかどうか程度で、9割の人は相続税に縁がありません。

一方で、相続税の申告は必要なくても、不動産を相続するケースは非常に多いと思います。ところが、不動産を相続しても登記しない人が相当数いたようで、所有者不明の土地が増え続け、大きな社会問題となっていました。この問題を解決するために、今年の4月1日から相続登記が義務化されることになりました。

制度の概要

相続登記の義務化について、制度の概要を説明すると下記のとおりです。

① 相続(遺言も含みます。)によって不動産を取得した相続人は、その所有権の取得を知った日から3年以内に相続登記の申請をしなければなりません。

② 遺産分割が成立した場合には、これによって不動産を取得した相続人は、遺産分割が成立した日から3年以内に、相続登記をしなければなりません。

①と②のいずれについても、正当な理由なく義務に違反した場合、10万円以下の過料が適用される可能性があります。

なお、令和6年4月1日より以前に相続が開始している場合も、3年の猶予期間はありますが、義務化の対象となります。

税理士的な視点で実務的に気になること

最近相談された事例ですが、名前も知らない親戚の代理人弁護士から書留が届き、祖父名義の不動産が未登記のままなので、遺産分割協議を行いたいとの連絡でした。自分に馴染みのない土地について、会った記憶もない従兄の子供(その代理人弁護士)からの連絡ですから、戸惑ってしまいます。相続を希望しないと返信したそうですが、その後、連絡が途絶えたそうです。顛末くらいは知らせてほしいものです。

相続税の実務をしていて困る事例として、相続人が行方知れずとか、連絡が取れないケースです。それ以上に困るのが、相続人同士の仲が非常に険悪な事例です。そのような背景で、何十年も前の相続に関して、関係が希薄な親族と連絡を取って、分割協議を行うことが可能なのかなど、疑問に思ってしまいます。

また友人の司法書士に聞いたところ、登記者の住所変更がされていないケースや、所有者の名前が旧字体、俗字体など混在していて、未登記不動産のピックアップまではできるかもしれないが、所有者の同一性の判断が難しいのではという話でした。

過料というペナルティがある制度ですから、多くの人は対応できるのならしたいと考えるでしょう。これからの相続については、従来は「お金がかかるなら登記しない」という反応だったものが、義務化によって登記する事例が圧倒的に多くなると想定されます。一方で、過去の相続については登記するために遺産分割が必要ですし、数十年前の相続などを想定すると一足飛びに解決するとは思えません。

路線価の全国平均は3年連続で上昇

7月1日に令和6年の路線価が公表されました。対前年比は全国平均で2.3%上昇となっており、全国平均としては3年連続で上昇しています。東京都は、前年対比で路線価が5.3%上昇しています。ただし、全国的に路線価が上昇しているわけではなく、16県では路線価が下落しています。

路線価と実勢価格と公示価格

路線価は、相続税や贈与税の計算を行う際に用いる価額として、国税庁が公表しています。実勢価格は、実際に取引が行われた価格です。公示価格は、国土交通省が1月1日時点の標準地について鑑定評価した土地の価格です。ちなみに、国税庁が日本全国すべての地域に路線価を付しているわけではなく、路線価が存在しない地域では、固定資産税の評価額に一定の倍率を乗じて評価するための倍率を指定しています。

実勢価格は近隣の土地の取引が行われなければ価格が存在しませんし、公示価格は特定の地点の価格として公表されますが、すべての住所の価格が公表されているわけではありません。結局、特定の地点の土地の評価を行う場合、国税庁の路線価、あるいは倍率表を用いることになります。一般的に、路線価は公示価格の80%程度となっていると言われています。また、固定資産税の評価額は固定資産税を課税するための評価額で、3年に1度、公示価格の70%程度の金額で、自治体が評価額を算定しています。

路線価より売買価額が安い場合

一般的に、路線価は公示価格80%程度ですから、路線価よりは高く売れると想像してしまいます。ところが実際に土地を売りに出すと、路線価より低い価額でしか売れないケースがあります。

相続税の計算では、土地は路線価によって評価して、税額を納付します。相続直後に土地を売却し、その土地が路線価より低い金額でしか売却できなかった場合、売却価額に基づいて相続税の計算をし直せば還付が認められるかという問題があります。国税不服審判所で争われた事例がいくつかありますが、結論として路線価による評価が尊重され、売却価額に基づく更正の請求は認められないようです。

路線価は更地としての評価であり、実際には中古建物が建っている場合は、解体費用が控除された金額で取引価格が決まる場合もあります。また、時間をかけることができれば路線価以上で売却できる場合でも、売り急げば路線価より低い価格になってしまうケースもあります。

国税不服審判所の考え方は、実際の売買価格は個別の事情が織り込まれているので、土地そのものに特別の事情が存在しない限りは、路線価を優先するという考え方です。

現在、土地の価額は全体的に上昇傾向が続いていますが、土地の金額が下落傾向の場合には、売却価額が路線価を下回る傾向になるケースもあります。土地の下落傾向の状況下では、相続前に売却してしまうのも一つの相続税対策となります。

贈与税の非課税財産

贈与税については、相続税法に規定が置かれています。その中で、贈与税の非課税財産として下記のような規定があります。

民法では、親や祖父母などの直系血族、兄弟姉妹は、互いに扶養をする義務があるとしており、上記の規定に当てはめると、親や祖父母が生活費や教育費に充てるために贈与した財産については、通常必要と認められるものは贈与税を課税しないとしています。

ここで言う「通常必要と認められるもの」の判断については曖昧ですが、大学に通うために一人暮らしをしている場合、仕送りに贈与税が課税されることは通常ありません。また、私立大学の医学部で年間の学費が1千万円以上になるケースでも、学費に対して贈与税が課税されることはありません。

奨学金の返済は?

上記の条文では「充てるため」と規定しています。過去に教育費に充てた奨学金の返済については、贈与税の非課税に該当しないのでしょうか。

この点については、未来形の充てるためだからok、過去形の充てたものだからダメと言うわけではなく、基本通達で下記のように規定しています。

「必要な都度、直接充てるための贈与でなければいけない」としており、過去に教育費に充てた奨学金の返済のための贈与は非課税にならないし、今後の教育資金としてまとめて贈与する場合も贈与税の非課税にならないということになります。

なお教育資金の一括贈与について、非課税とする特例はありますので、詳しくは下記をご覧ください。

https://www.nta.go.jp/publication/pamph/sozoku-zoyo/201304/pdf/0023004-114_02.pdf

さて、今回の取扱いですが、感情的に納得できるでしょうか。現状の制度の建付けでは、必要な都度の贈与が原則で、特例的に教育資金の一括贈与という制度があるだけで、後出しという形は認めていません。

しかしながら今回の事例は、返済額を毎年贈与するなど、年間110万円までの贈与税の非課税枠を活用することで、現実的には課税されない贈与が可能となります。

名義預金とは

相続税の申告では、亡くなった人(被相続人)の財産が課税の対象になります。名義預金とは、預金口座の名義人と実際のお金を出した人が異なる場合をいいます。

典型的な事例で、夫がサラリーマンで、妻は専業主婦という場合を想定します。夫から妻が毎月生活費を受け取り、生活費の余剰部分を妻名義で預金した場合に、名義預金と考えられる可能性があります。

もう一つ、ありがちな事例として、親が子供の名義で預金口座を作り、贈与税の非課税の範囲内で子供名義の口座へ預け入れを行っている場合があります。この場合、子供名義の通帳が名義預金と考えられる可能性があります。

上記の事例で、名義預金ではなく真実として妻や子供の預金と解釈することができれば、相続財産には含まれないことになりますが、名義預金と判断されれば被相続人の財産として相続税の対象となります。

名義預金は、相続税の調査で定番の指摘事項となっています。特に上記の生活費の余剰を少しずつ妻名義の預金に預け入れたとか、子供名義の預金口座へ贈与税の非課税の範囲で預け入れを行っていた事例は、問題になりやすい事例です。

ポイントとなるのは資金原資と管理支配

税務調査で名義預金と指摘された場合で、最終的に名義預金と判断されるかのポイントとなるのは、その預金の資金原資と、預金の管理支配がどうなっているかという点です。

生活費の余剰を妻名義の預金としていた事例では、妻は専業主婦という前提なので、資金原資は夫となります。預金の管理支配については判断が難しいところですが、通帳への預け入れや引き出しは妻が行っているので、管理は妻と言えるかもしれません。ただし、その預金の使い道が、家の修繕や家具の購入など生活費として使われている場合、夫の支配下にあると考えられ、名義預金と判断される可能性が高くなります。

また、親が子供名義の口座へ贈与税の非課税の範囲内で預け入れをしているケースでは、資金の原資は親と言うことになります。そして預け入れも親が行い、必要に応じて親が引き出しをしている場合、管理支配も親が行っているとして、名義預金と判断される可能性が高いと考えられます。

どんな場合に妻の預金、あるいは子供の預金と認められるのか

専業主婦の方が相続人となる場合で、名義預金ではなく妻の預金として認められるケースとして一般的なのは、妻が仕事をしていたころに稼いだ部分であるとか、妻が相続で手に入れた部分など、原資が夫でない部分です。仮に一つの預金口座に入っていたとしても、一部を妻独自の預金、一部を名義預金と考えるケースはあります。

また、非課税枠を利用した子供への贈与は、実際に贈与していればよいので、管理支配を子供がしているなどの証拠を残しておくことが大切です。例えば、子供の生活費が引き落とされる口座へ振り込みを行えば、管理支配が子供に移転していると説明がつきやすくなります。逆に、いざというときのための資金との思いで、親が管理するのは誤りです。贈与をするのなら、管理支配も完全に子供にさせるべきです。

上記の資金原資と管理支配という考え方は、重要なポイントであると同時に、何を根拠にその判断を行うのかという難しい問題があります。安易な判断は大きなリスクになるので気を付けましょう。