税務最新情報

2013年07月22日号 (第195)

95%ルールと仕入税額控除

みなさん、こんにちは!税理士の飯田聡一郎です。あっという間に一年も後半戦です。小売業では、選挙前は売上が伸びて、選挙後に落ちると言いますが、一方で夏休みはビジネスチャンスです。以前は、8月は一般的に売上が伸びにくい月と言われましたが、最近は小売業では夏休み向けの集客で売上が伸びています。一方で、企業間取引は夏休みの影響を受けてか、少し売上が落ちてしまうのが現状のようです。

さて、今日も消費税についてのお話です。少し、難しい話しになりますが、最近大きな改正があり、比較的注目度が高い部分です。

1.個別対応方式と一括比例配分方式

消費税の納税額は、「お客様から預かった消費税」と、「仕入先などに対して支払った消費税」との差額として計算されるのが基本的な考え方です。課税売上割合といって、会社全体の売上高に占める消費税のかかる売上高の割合が95%以上で、かつ課税売上高が5億円以下の事業者は、仕入や経費にかかった消費税の全額について、消費税の計算をする際に控除することが認められています。これを、95%ルールといいます。

一方で、非課税売上の割合が95%未満の場合や、課税売上高が5億円超の場合には、仕入や経費にかかった消費税について、消費税の計算を行う際に全額について控除を受けることはできません。消費税法では、課税売上を得るために必要な部分のみが控除できることになっています。そして、納付する消費税の計算の際に、個別対応方式と一括比例配分方式という2つの計算方法を用意しています。

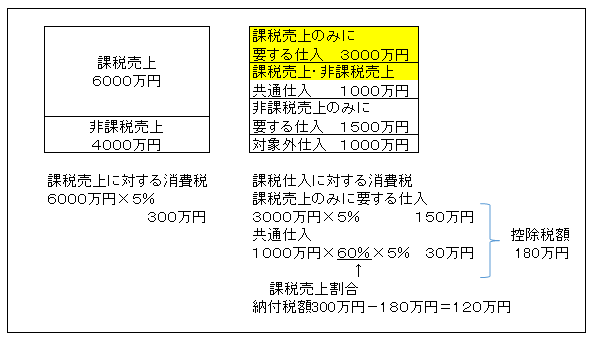

(1) 個別対応方式

取引ごとに課税売上のために要する仕入や経費なのか、あるいは非課税売上のために要する仕入や経費なのか、共通に要するものかを区別して、消費税の計算を行う方法を個別対応方式といいます。共通部分については、課税売上割合を乗じて、その部分だけについて、仕入税額控除が認められます。

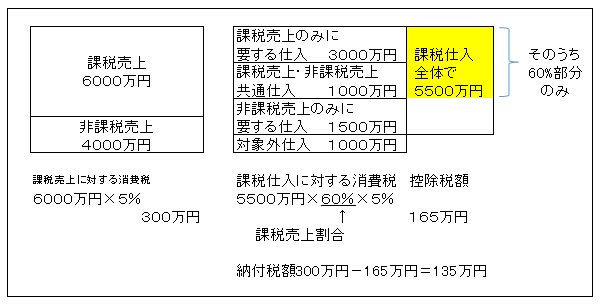

(2) 一括比例配分方式

実務上、取引ごとに、課税売上にのみに要したもの、非課税売上のみに要したもの、共通に要したものの3つに区分していくのは、手間がかかります。そこで、区分をしていない場合や、敢えて区分しないで計算する一括比例配分方式という計算方法を認めています。

この方法は、課税仕入に係る消費税全体に課税売上割合を乗じて、控除税額を計算する方法です。

2.個別対応方式と一括比例配分方式の有利不利

個別対応方式と一括比例配分方式を比較すると、一般的には、個別対応方式を採用した方が有利な計算になります。もちろん、一括比例配分方式を採用した方が有利になる場合もありますので、法人ごとに有利な計算方法を採用していくことが重要です。因みに、不動産賃貸業で、一括比例配分方式が有利なケースなどは、何度か遭遇しました。

実務的には、多くの事業者が95%ルールの適用で、消費税額の全額について控除可能となっています。しかし、課税売上高が5億円以上となりそうで、全額についての控除が認められない可能性がありうるなら、個別対応方式が利用できるように取引ごとに区分して処理をしておくことが重要です。

過去に、意識しないまま一括比例配分方式を利用して、損をしてしまったという事例が多くあるようです。個別対応方式と一括比例配分方式の選択については、有利不利について試算を行うことをお勧めします。

3.95%ルールで全額控除できない場合の実務対応

(1) 課税売上割合が95%未満で全額控除が認められない場合

不動産販売会社、不動産賃貸業、診療所などのように、課税売上割合が95%未満となる場合は、税区分について、慎重な取扱いが必要になります。取引ごとに、課税売上のみに要するものなのか、非課税売上のみに要するものなのかを判断して、処理を行うことが重要です。

(2) 課税売上高が5億円超で全額控除が認められない場合

課税売上高が5億円超で、全額の仕入税額の控除が認められない事業者の多くは、課税売上割合が99.9%となるケースが非常に多いです。非課税売上が預金利息だけのような場合で課税売上割合が99.9%、社宅などの収入がある場合でも99%以上、図書カードの売上がある書店などでも97%前後の課税売上割合といった雰囲気です。

実務的な感覚では、国税庁が公表している下記のQ&A問14を参考に、個別対応方式を採用すれば、ほとんど弊害はないと考えられます。

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/shohi/kaisei/pdf/kihon.pdf

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ