税務最新情報

2026年03月10日号 (第569)

令和8年度税制改正 所得税⑦

みなさん、こんにちは。確定申告期間中で込み合っている影響か、e-taxに接続しにくいという問題が生じています。確定申告の相談会場などでも同様の問題が発生しているようなので、お気を付けください。自宅から送信される場合、休日や遅い時間が比較的繋がりやすいので試してみてください。

さて今回は、令和8年度税制改正の所得税の7回目となります。

昼食の補助と深夜勤務の夜食代についての改正

①使用者から食事の支給により受ける経済的利益について、所得税が非課税とされる食事の支給に係る使用者の負担額の上限が、現行の月額3,500円から月額7,500 円に引き上げられます。

②使用者が深夜勤務(22時から5時まで)に伴う夜食の現物支給に代えて金銭支給する際、所得税で非課税となる1回の支給額は、現行の300円以下から650 円以下に引き上げられます。

いずれも令和8年4月以降から適用されます。

ふるさと納税に関する改正

ふるさと納税について、利用者にとっては控除限度額の上限に関する改正が行われます。また、寄付を受ける自治体側には使用制限が課せられることとなりました。

ふるさと納税の利用者が寄付を行った際に、控除限度額は住民税の所得割額の2割とされてきました。今回の改正で2割までとは別に、控除限度額の上限が193万円までとする金額制限が設けられました。給与収入1億円弱の人は、寄付額438万円で控除限度額に達することになります。また、株式の譲渡や土地の譲渡で分離課税が適用される場合、所得が2億円弱の人は、254万円程度の寄付で控除限度額に達することになります。令和10年分の住民税からの適用となりますが、令和9年の寄付から控除限度額が影響することになります。

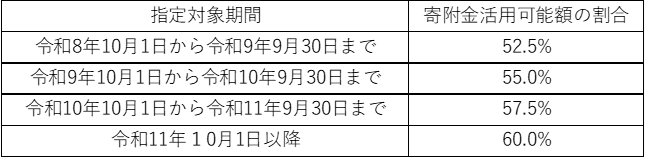

寄付を受ける自治体側は、寄付の合計額から費用を控除して、60%以上を寄付の目的に使う必要があります。別な言い方をすると、返礼品や業者への支払いの合計を40%未満としなければならないことになります。この改正については、経過措置を設け段階的にコスト額が圧縮されていきます。具体的には下記のとおりで、60%以上となるのは令和11年10月以降の寄付からとなります。

昨年10月から、ふるさと納税の仲介サイトでのポイント還元が禁止されています。また、寄付額の40%内で、返礼品の調達(寄付額の30%まで)と仲介サイト業者への支払いをする必要があります。平成元年ごろまでは返礼率50%程度あったことを考えると、魅力がなくなってきました。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ