税務最新情報

2026年02月02日号 (第565)

令和8年度税制改正 所得税③ 住宅ローン減税①

みなさん、こんにちは。選挙になってしまいました。争点は食品に関する消費税とのことですが、本当に変わるのか気になるところです。

さて今回は、令和8年度税制改正の住宅ローン減税に関する部分を紹介していきます。

住宅ローン減税は適用期限を延長

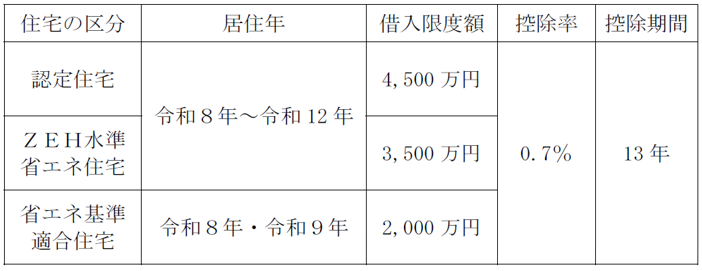

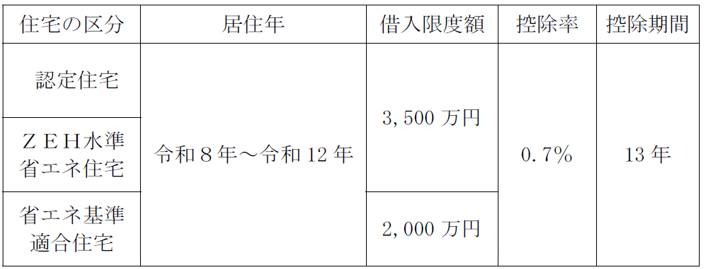

住宅ローン減税は適用期限を5年間延長し、令和12年まで利用可能となりました。令和8年から令和12年までに居住の用に供した場合の、住宅ローンの年末残高の限度額、控除率、控除期間は次のとおりです。

①認定住宅等の新築等の場合

認定住宅等とは、認定住宅、ZEH(ネット・ゼロ・エネルギー・ハウス)水準省エネ住宅及び省エネ基準適合住宅です。認定住宅は、認定長期優良住宅と認定低炭素住宅が該当します。

新築等とは、新築若しくは建築後使用されたことのないものの取得、買取再販住宅等の取得をいいます。

②認定住宅等である既存住宅の取得の場合

③買取再販住宅及び既存住宅の取得等

買取再販住宅とは、既存住宅のうち宅地建物取引業者により一定の増改築等が行われたものをいいます。また、既存住宅については、令和9年12 月31 日以前に建築確認を受ける省エネ基準適合住宅(登記簿上の建築日付が令和10 年6月30 日以前のものを含む。)又は建築確認を受けない省エネ基準適合住宅で登記簿上の建築日付が令和10 年6月30 日以前のものの新築等であって、令和10 年から令和12 年までの間に居住の用に供したものが含まれます。

新築等の場合には認定住宅等であることが要件になっていて、物価高の影響もあり、住宅を購入したものの要件を満たさないというケースも散見されます。控除額は13年間で400万円を超えるケースもありますので、購入を検討する段階で、要件を満たす住宅であるかしっかりと確認を行いましょう。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ