税務最新情報

2025年11月20日号 (第558)

下請法からトリテキ法に変わります

みなさん、こんにちは。もうすぐ12月です。税に関する業務としては、年末調整、償却資産税申告、法定調書の提出、そして確定申告と忙しい時期に突入していきます。

さて今回は、クライアントから質問があったので、下請法の改正です。

下請法からトリテキ法へ

下請法と呼ばれる「下請代金支払遅延等防止」と呼ばれる法律があります。令和8年1月1日より「製造受託等に係る中小受託事業者に対する代金の支払の遅延等の防止に関する法律」という名称に変更され、略称については「取適法(トリテキ法)」となるそうです。

公正取引委員会も周知に気を使っており、下記のようなパンフレットが公表されています。

https://www.jftc.go.jp/toriteki_pointleaflet2.pdf

非常にシンプルなパンフレットですが、「価格協議に応じてもらえない」、「手形払等の禁止」、「振込手数料の控除」など、中小企業経営者には刺さるタイトルというか、悩みの種となっている部分を前面に出しています。

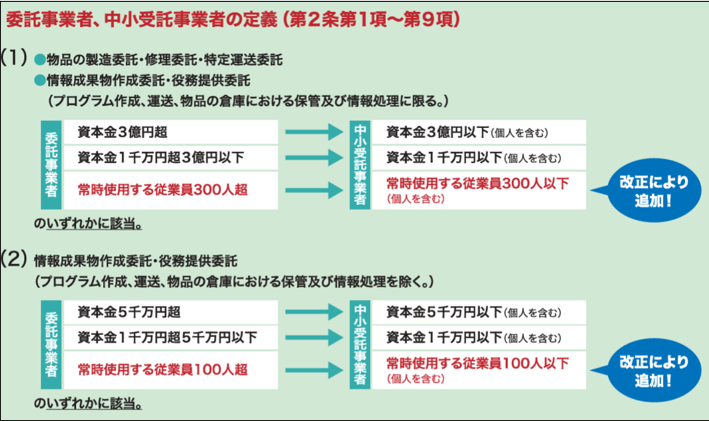

「下請法」から「トリテキ法」への変更で、内容的に大きく変更になるのは、適用対象となる事業者の区分に従業員区分が新設されることと、対象となる取引に運送委託が加えられた点です。

具体的な改正内容

先にご紹介したパンフレットは非常にシンプルですが、より詳細なパンフレットは下記のとおりです。

https://www.jftc.go.jp/file/toriteki002.pdf

上記の中で、適用対象となる事業者の区分は下記のとおりです。

また取引の内容については、従来から「製造委託」、「修理委託」、「情報成果物作成委託」、「役務提供委託」がありましたが、今回新たに「特定運送委託」が追加されました。特定運送委託の内容は、下記のとおりです。

| 事業者が、販売する物品、製造を請け負った物品、修理を請け負った物品又は作成を請け負った情報成果物が記載されるなどした物品について、その取引の相手方に対して運送する場合に、その運送の行為を他の事業者に委託することをいいます。 |

中小企業でも違反する側になるケースがあるので要注意

中小企業の場合、一般的には違反される側であり、それほど気にされていないかもしれませんが、違反する側になるケースもあるので気をつけてください。特に資本金1,000万円超の事業者が、資本金1,000万円以下の法人や個人事業者へ委託する場合には、該当するケースが多いのではないでしょうか。

振込手数料分を売上代金から控除する、あるいは手形による支払いを当然のように継続しているケースが散見されます。トリテキ法の規制対象にならなくとも、相手先からは嫌がられる場合もありますので気をつけましょう。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ