税務最新情報

2019年12月02日号 (第345)

軽減税率に関する実務上の注意点

みなさん、こんにちは、12月になりました。今年は、平成から令和に元号が変わって、消費税率が引上げになり、軽減税率が導入される等イベントが多くあって、月日が過ぎるのが早いような気がします。

さて、今回は11月22日に国税庁より、消費税の実務的な処理について、新しい資料が公表されたので、その中で実務と関係が深い部分をご紹介していきます。なお、全文については、下記をご参照ください。

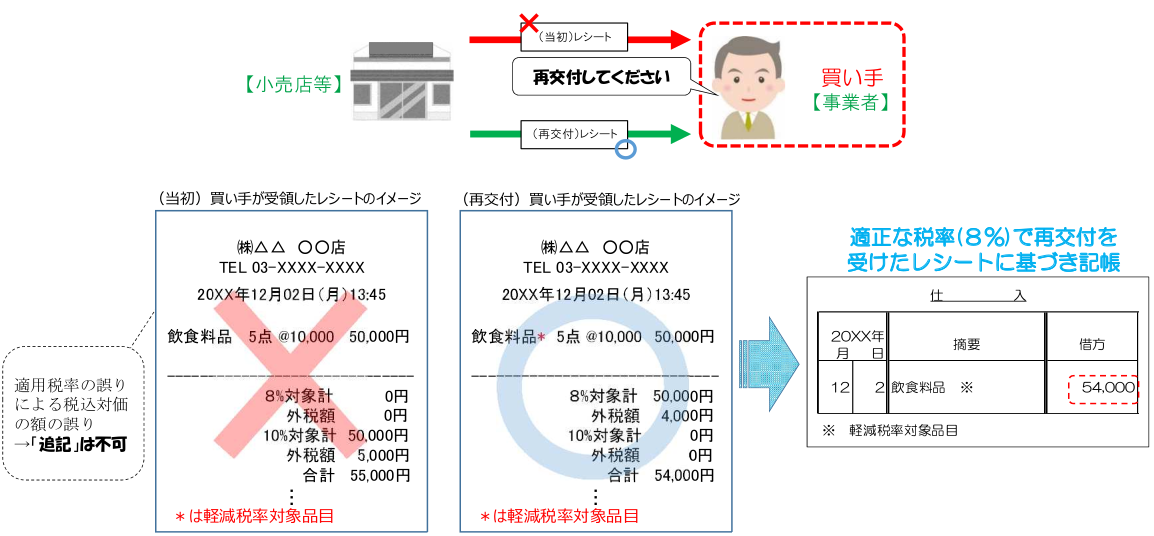

◆誤った税率に基づいたレシートを受領した場合

小売店等が誤った税率に基づいて税込対価を計算したレシートを受領した場合に、取引先に対して、正しいレシートの再交付を依頼する対応が必要とされています。

※クリックすると拡大します

国税庁の資料では、本体5万円で軽減税率適用で54,000円となるところ、レシートには本体5万円、税込55,000円のレシートを受領したケースが紹介されています。事例のように、余分に1,000円払っているのなら、レシートの再交付と返金を依頼するかもしれません。ただ、現実に起こりそうなのは、下記のようなケースです。

例えば、高齢者が古いレジを使って商売していて、10月1日以降もレジを買い換えるのがもったいないからと、8%の消費税で計算して、本体価格1,000円の商品を、1,080円で販売していて、レシートも1,080円で、税率が8%と記載されているような場合です。購入している物は食品ではないので、購入時に「10%じゃないですか?」と確認をとっても、売り手側がレジと異なる処理をするのが面倒で、「消費税分おまけにしておきますよ」という対応の方が可能性としては、ありがちと思います。

この点については、現実的に、どこまで、再交付を要求できるかという点を考えると、少々困ってしまいます。

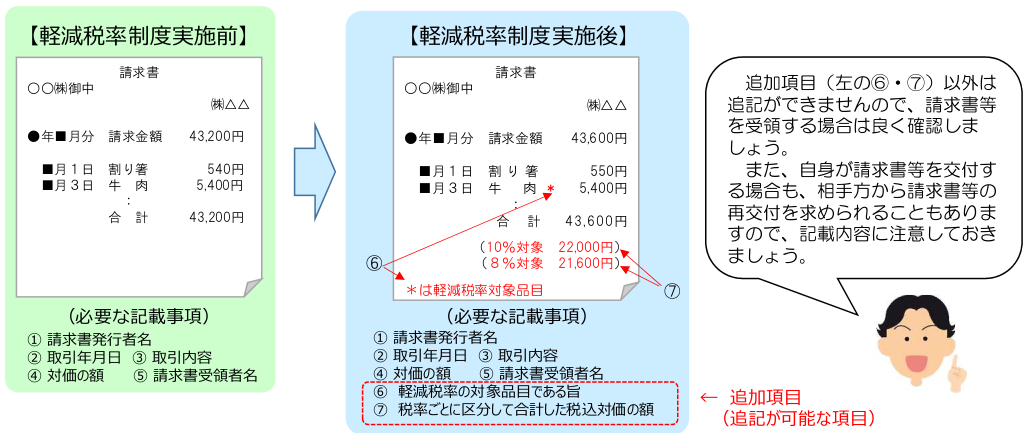

◆必要事項が記載されていない請求書等を受領した場合

仕入税額控除を受けるためには、一定の事項が記載された区分記載請求書の保存が要求されています。しかし、現実的には、区分記載がされていない請求書を受領する可能性があります。この場合は、追記でOKとされています。

※クリックすると拡大します

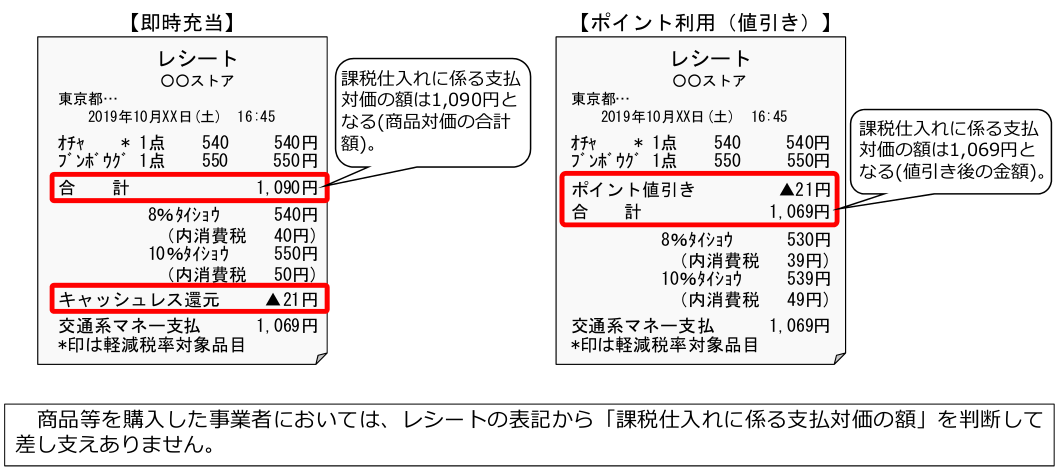

◆ポイント還元の処理

ポイント還元の処理については、ネットや税務関係の雑誌で、話題になっていましたが、微妙に曖昧な状態でした。国税庁の資料は下記のとおりです。

※クリックすると拡大します

同じものを購入して、ポイント還元を受けているのに、1,090円と1,069円と処理の結論が変わってきます。

ポイント還元については、ポイントの帰属がだれに行われるのかという問題が先にあります。制度の趣旨とすると消費者に還元する制度であり、仮に従業員が保有する交通系カードに、会社から仮払されたお金をチャージして、使用して得たポイントは個人に帰属するものとすれば、左側の場合の21円は個人に帰属するとして仕訳に影響しないことになります。一方で、会社が所有する交通系カードなら、21円について雑収入を計上して、交通系カードの残高を管理していく必要があるのかもしれません。

なんとなく、玉虫色の回答のように思えますが、ポイントの帰属が誰にという問題は、国税庁が答えを出すわけにもいきません。金額的に重要性も乏しいことから、実務は合計のところで処理して、つじつまの合わせ方は事業者に委ねる趣旨なのかもしれません。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ