税務最新情報

2013年02月20日号 (第181)

格段に使い勝手が向上する事業承継税制!

みなさん、こんにちは、税理士の飯田聡一郎です。みなさん、確定申告はお済みでしょうか。3月15日が申告期限ですが、早めに資料をまとめて、余裕を持って準備を進めましょう。

さて、今回は、税制改正大綱で格段に使い勝手が向上したと評価されている事業承継税制について紹介していきます。

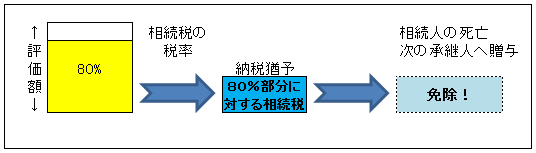

◆事業承継税制の概要

事業承継税制は、非上場株式等の相続税又は贈与税について、一定の条件を満たした場合に、納税猶予を認める制度です。

相続税の場合で納税猶予される金額は、該当する非上場株式等に係る課税価格の80%に対応する相続税額です。簡単に言えば、株式の80%部分について、相続税がいったんは課税されない状態になるのです。

この制度の特徴は、納税猶予された税額について、経営承継人が死亡した場合や次の承継人に株式を贈与した場合は、納付が免除される点です。つまり、順調にいけば、該当する非上場株式の80%部分について、相続税そのものが課税されずに済んでしまうことになります。

◆従来の制度の問題点

概要で説明したように、本来払うべき相続税が、最終的には免除される可能性があるので、非常に魅力的な制度です。しかし、平成21年度税制改正により創設されて以来、実際に利用されるケースは、極めて少なかったという結果となっています。

この制度が利用しにくい問題点として、よく耳にしたのは、雇用継続条件です。申告期限から5年以内において、常時使用する従業員の数が8割を下回ってしまうと、納税猶予制度が打ち切りになってしまいました。

納税猶予が打ち切られた場合は、納税猶予額について、全額の納付が求められ、事後的に延納や物納に変更することができませんでした。さらに、利子税が2.1%と金融機関から調達して納税する場合に比べて不利な取扱いとなる点がありました。

雇用継続要件は、経営者の意思とは無関係に、従業員数が8割を下回ってしまうことで、要件が外れてしまうという危険性があります。自らに落ち度がないのに、打ち切りになる可能性があると言う点で、大きなリスクを内包した制度であるとされてきました。

◆今年度改正でほぼ問題点は克服

平成25年度改正で、事業承継税制は生まれ変わったと言って良いほど、使い勝手がよくなりました。主要な変更点としては下記の通りです。

(1)親族外承継が可能に

従来は、先代経営者の親族に限定して適用される制度でしたが、親族外承継を可能としました。

(2)雇用8割維持要件が緩和

従来は、雇用の8割以上を5年間毎年維持する必要がありました。改正により、雇用の8割以上を5年平均で評価することになりました。よって、従業員が続けて退職してしまって瞬間的に8割を下回ってしまったというような偶発的な要因で、納税猶予が打ち切りになるリスクがなくなりました。

(3)打ち切りの場合のリスクも減少

要件を満たせずに納税猶予打ち切りの際には、納税猶予額に加えて2.1%の利子税が必要でした。また、打ち切り後に、延納や物納に移行することは認められませんでした。

改正後は、事業承継後5年経過すれば5年間の利子税は免除され、さらに利子税そのものも2.1%から0.9%に軽減されました。また、打ち切られた後に、延納あるいは物納を選択することが可能となりました。

(4)役員退任要件の緩和

贈与税の納税猶予制度の場合、贈与時に先代経営者が役員を退任することが要件とされていましたが、代表権を譲れば、役員として残ることが可能となりました。

(5)事前確認制度の廃止

本制度が利用しにくい問題点として、打ち切りのリスク以外では、経済産業大臣の認定と事前確認が必要な点があげられていました。今回の改正で、事前確認は不要となり、要件を満たしていれば事後的な対策として利用できるようになりました。

(6)債務控除方式の変更

納税猶予額の計算に際して、債務控除の額により納税猶予額が圧縮されてしまう点ついて、改善されています。

(7)株券不発行でもOK

従来は、本制度を利用する場合に、株券を発行する必要がありました。しかし、株券不発行の場合でも本制度が適用できるようになりました。

なお、本改正は、平成27年1月より施行されるので、平成25年、26年については、従来通りとなる点は注意を要します。

今回は、改正点を中心にご紹介しましたが、次回は、改正のない部分も含めて、現行と改正後の要件についてご紹介していきます。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ