税務最新情報

2026年02月10日号 (第566)

令和8年度税制改正 所得税④ 住宅ローン減税②

みなさん、こんにちは。選挙が終わりました。たぶんですが、税に関しては直ちに大きく動くことはなさそうです。

さて今回は、住宅ローン減税についての改正の2回目です。住宅ローン減税については令和6年度税制改正で、特例対象個人という概念が登場して少し複雑化しています。

特例対象個人に対する住宅ローン減税

特例対象個人とは、その年の12月末現在で①年齢が40未満で配偶者を有する者、②年齢が40歳以上であって年齢が40歳未満の配偶者を有する者、③年齢が19歳未満の扶養親族を有する者が該当します。

実務をしていると、住宅ローン減税を利用される方の大部分が特例対象個人に該当します。むしろこちらの控除額の方が普通に感じてしまうのですが、法律上は特例的な位置づけです。

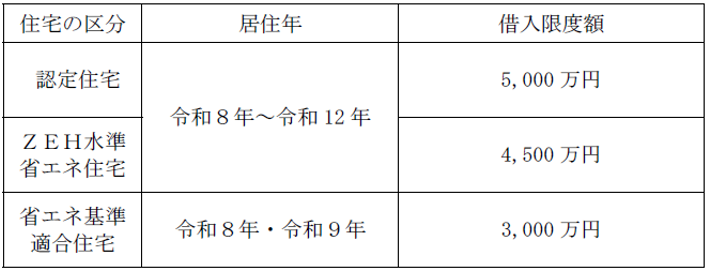

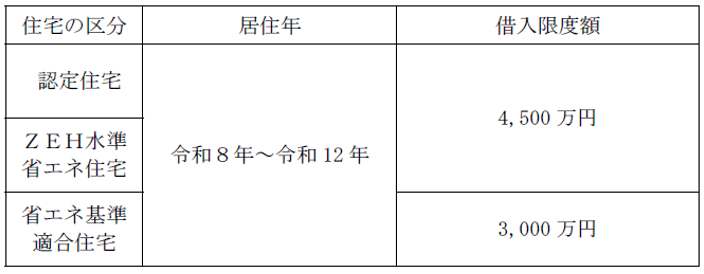

特例対象個人が、令和8年から令和12年までに居住用の用に供した場合の住宅ローンの年末残高の限度額、控除率、控除期間は次のとおりです。

①認定住宅等の新築等の場合

②認定住宅等である既存住宅の取得の場合

なお、上記の用語等については、前回説明している部分なので、今回は割愛します。

床面積40㎡以上50㎡未満である居住用家屋

個人が取得等をした床面積が40 ㎡以上50 ㎡未満である居住用家屋についても、住宅ローン減税が適用できます。特例対象個人に該当する場合の上乗せ措置も含めて適用可能です。ただし、その者の控除期間のうち、その年分の所得税に係る合計所得金額が1,000 万円を超える年については適用できません。

都内では、マンションを含め住宅が高騰していて、壁芯が50㎡前後の2LDK、1LDKなども販売されています。住宅ローン減税は壁芯ではなく、内法(うちのり)と呼ばれる壁の内側の登記簿上の面積で判定を行います。以前はちょっとのところで住宅ローン減税が使えないというケースがよくありました。50㎡未満でも住宅ローン減税が利用できるのは、現実的と思えます。本音を言えば所得制限をなくしてくれてもよいのにと思います。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ