税務最新情報

2016年03月22日号 (第287)

消費税の軽減税率③(消費税額計算の特例)

みなさん、こんにちは、確定申告の期限が終了しました。税理士にとっては、なかなか忙しくて、たいへんなシーズンでした。申告期限が過ぎてしまいましたが、申告が必要な方は期限後でも自主的に申告することで、加算税がかからない場合があります。また、還付の申告などは、期限後でも何の問題もないので、還付金が見込めるならご検討ください。

さて、今回は、消費税の軽減税率についての3回目で、適格請求書等保存方式が導入されるまで、どのように消費税の税額の計算を行うのかについて、ご紹介していきます。

区分記載請求書等保存方式

消費税の軽減税率の導入に伴い、平成33年4月からは適格請求書等保存方式、いわゆるインボイス方式が導入されます。軽減税率の導入が平成29年4月なので、適格請求書等保存方式が導入されるまでは、暫定的に区分記載請求書等保存方式が採用されます。

基本的には、現在と同じように帳簿及び請求書を保存することで、仕入れ税額控除を認める仕組みですが、帳簿に記載すべき内容として「軽減対象資産の譲渡等である旨」が追加され、請求書には「軽減対象資産の譲渡等である旨」と「税率の異なるごとに区分して合計した対価の額」の記載が必要になります。

ただし、実務上は、請求書を記載する側が、軽減対象資産の譲渡である旨や、税率の異なるごとに区分してくれとは限りませんので、請求書の交付を受けた事業者が事実に基づき追記することが認められます。

簡便計算

売上高及び課税仕入れ等について、軽減税率を含めて正確に区分して会計ソフトに入力することができれば、消費税の計算自体は正しく行うことが可能です。しかし、現在のレジシステムや、販売管理システム、仕入管理のシステムなどの変更が間に合わずに、軽減税率を含んだところで正しく区分できない可能性が考えられます。

そこで、経過措置として、軽減税率の対象となる売上高や課税仕入れが正確に把握できない場合に、簡便的な方法により区分して消費税の納付税額を計算する方法を認めています。

細かい要件などは、政令が公表されないと明らかにならないので、割愛しますが、概ね下記のような簡便法が認められています。

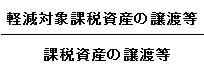

◆売上高に占める軽減対象課税資産の譲渡等の金額が把握できない場合の簡便法

| 簡便法① | 通常の事業を行う連続する10営業日の次の割合

|

| 簡便法② | 卸売業及び小売業に係る課税仕入れ等に占める軽減対象課税資産の 譲渡等にのみに要するものの割合 |

| 簡便法③ | 50%を軽減対象課税資産の譲渡等とする方法 |

◆仕入れ等に占める軽減対象課税資産の譲渡等の金額が把握できない場合の簡便法

簡便法④ | 卸売業及び小売業に係る資産の譲渡等に係る次の割合

|

| 簡易課税 | ※本来、課税期間の開始前に届出が必要な簡易課税を、 進行年度中に届出書を提出することで利用できるようにします。課税仕入れについては、 みなし仕入率を利用するので区分管理ができていない場合でも、税額計算が可能となります。 |

| 簡易課税に準ずる計算 | ※本来、簡易課税を適用できない大規模な事業者が簡易課税と同様の計算方法を用いることで、課税仕入れについて区分管理ができていない場合でも、税額計算が可能となります。 |

売る側が正確に軽減税率の対象となるものを正確に区分できない場合と、課税仕入れ等を行う側が、軽減税率の対象となるものを正確に区分できない場合と、両方が想定されています。

(1)売上に占める軽減税率の対象となる金額が把握できない場合

簡便法①は、売上高に占める軽減税率の対象となる金額が不明な場合に、サンプルとして連続する10営業日の、数字を把握して、それを年間の軽減税率による売上の割合と考える方法です。

簡便法②は、売上高に占める軽減税率の対象となる金額が不明な場合で、卸売業や小売業に限定して認められる方法です。卸売業や小売業は、仕入れてそのままの状態で販売するので、仕入に含まれる軽減税率の対象となる金額の割合が、売上高の中に占める軽減税率の対象となる金額の割合と、ほぼ一致するであろうとして認められる手法です。

簡便法③は。売上高に占める軽減税率の対象となる金額が把握できない場合に、割り切りで50%を軽減税率の対象となる売上高とする計算方法です。ただし、主として、軽減税率を対象とする事業者に認められる方法なので、通常は実額で計算するよりも不利になることが想定されます。

(2)課税仕入れに係る軽減税率の対象となる金額が把握できない場合

簡便法④は、課税仕入れに係る軽減税率の対象となる金額が不明な場合で、簡便法②と同じように卸売業と小売業であれば、仕入に占める軽減税率の割合と売上高に占める軽減税率の割合が、ほぼ連動することを前提として、売上に占める軽減税率の割合がわかるのなら、その割合で、課税仕入れの中の軽減税率の割合を推定するという手法です。

仕入控除税額の計算を行う際に簡易課税という手法があります。業種ごとに応じた、みなし仕入率を用いて仕入控除税額を算定するので、課税仕入れについて正しく集計することができなくても税額計算が可能となります。軽減税率の導入に伴い、通常は課税期間が始まる前に届出が必要な簡易課税について、進行期中に届出を行うことで簡易課税を適用できる取扱としました。また、本来は、簡易課税を適用できない大規模な事業者についても、簡易課税と同様の計算による仕入控除税額の計算を認める取扱を1期間に限って認めました。

(3)適用期間

| 中小事業者 基準期間の課税売上高が5,000万円以下 | 中小事業者以外 基準期間の課税売上高が5,000万円超 |

簡便法① | 平成29年4月1日から平成33年3月31日までの期間 ※課税期間は無関係 | 平成29年4月1日から平成30年3月31日の属する課税期間の末日までの期間 |

簡便法② | ||

簡便法③ | ||

簡便法④ | 平成29年4月1日から平成30年3月31日の属する課税期間の末日までの期間 | |

簡易課税の届出書の特例 | 平成29年4月1日から平成30年3月31日の属する課税期間の末日までの期間までに届出書の提出 ※効力はその後も継続 |

――――

|

簡易課税に準ずる方法 | ―――― | 平成29年4月1日から平成30年3月31日の属する課税期間の末日までの期間 |

計算方法によって、納付税額に差異が生じますから、適用可能な計算方法で、有利なものを使うというような検討が必要になります。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ