税務最新情報

2015年04月01日号 (第254)

事業承継税制の改正

みなさん、こんにちは、肌寒さも残っていますが、桜も咲き、すっかり春になりました。これから3月決算法人は、決算の準備が始まります。所得拡大税制の集計に手間がかかるのでいつもより日程に余裕を見ておく必要があります。また、消費税の納税額がかなり増える可能性があるので消費税の納税額の予想も早い段階でしておくことが望ましいでしょう。

さて、今回は、平成27年度税制改正における、事業承継税制の改正点をご紹介していきます。

従来の事業承継税制

事業承継税制は、平成21年度税制改正により創設されました。ところが、創設当初の取扱いでは、①一定の雇用を維持できなかった場合に納税猶予が打ち切りとなること、②納税猶予が打ち切りとなった場合に多額の利子税の負担が生じること、③親族間承継しか認めないという制約があったこと、④事前の確認が必要とされ、事後の手続も煩雑であったこと、⑤先代経営者の退任が条件とされていたことなど、使いにくさの目立つ制度でした。

利用しにくいという指摘を受けて、平成25年度税制改正により、問題点として指摘されていた部分の多くについては、改善され、使い勝手がよくなってきました。この点については、下記をご参照ください。

http://www.tohoren.or.jp/zenkoku/index.asp?patten_cd=12&page_no=563

平成27年度税制改正による改正点

平成27年度税制改正における事業承継税制の変更点として、注目度が高いのは、贈与税の納税猶予に関する取扱いです。

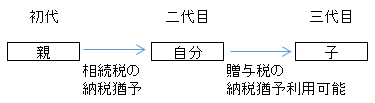

相続税について納税猶予制度を利用していた場合に、保有している株式を、さらに、後継者に事業承継税制を利用して生前贈与する場合は、納税猶予されていた相続税額は免除されるという取扱いでした。

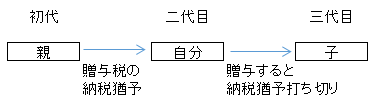

一方で、先代経営者より贈与税の納税猶予制度を利用して、株式を取得した経営者が、先代経営者が存命中に、その株式を次の後継者に対して贈与する場合に、納税猶予が打ち切られてしまい、納税猶予されていた贈与税について納税が必要な仕組みでした。

このような取扱いにしたのは、親から自分への相続税について、世代飛ばしを、認めない趣旨だったと思われます。ところが、高齢化が進むことにより、親が95歳、自分が65歳というような状況で、子に事業承継税制が利用できないというのでは、酷な話しです。

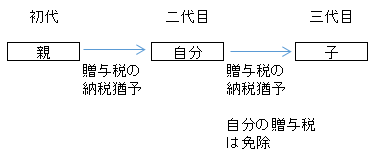

そこで、平成27年度税制改正により、初代から贈与税の納税猶予を受けていた二代目経営者が、さらに三代目へ贈与税の納税猶予をした場合に、二代目経営者の猶予税額について免除するという取扱いにしました。

なお、この場合の納税猶予の免除は、最初の贈与税の納税猶予制度の贈与税の申告期限の翌日から5年間経過した後に行われる贈与に限定されます。

また、今回の改正で、最初の相続税・贈与税の納税猶予制度の相続税・贈与税の申告期限の翌日から5年以内の贈与でも、身体障害等のやむを得ない理由により、次の後継者に贈与税の納税猶予制度を利用する場合には、猶予税額の免除が認められることになりました。