税務最新情報

2013年11月01日号 (第205)

生産性向上設備投資促進税制

みなさん、こんにちは、税理士の飯田聡一郎です。今回も前回に引き続き、民間投資活性化等のための税制改正大綱の内容についてのご紹介です。

今回ご紹介するのは、生産性向上設備投資促進税制についてです。新たに創設される税制であることと、大綱を読んでも少し解りにくい内容となっています。しかし、設備投資の時期により恩恵を受けられるか否かに影響がありますので、利用できる可能性があるかどうかだけでも把握しておくとよいでしょう。

制度の概要

平成25年10月15日付けで、「産業競争力強化法案」が閣議決定されました。現在開催中の第185回臨時国会でこの法案が可決されれば、その施行日から平成29年3月31日までに、一定の設備投資を行った場合に、特別償却又は税額控除が認められるという制度です。なお、法案においては、公布の日から起算して3月以内に施行するとしており、現時点ではスタート時点が明かではありません。

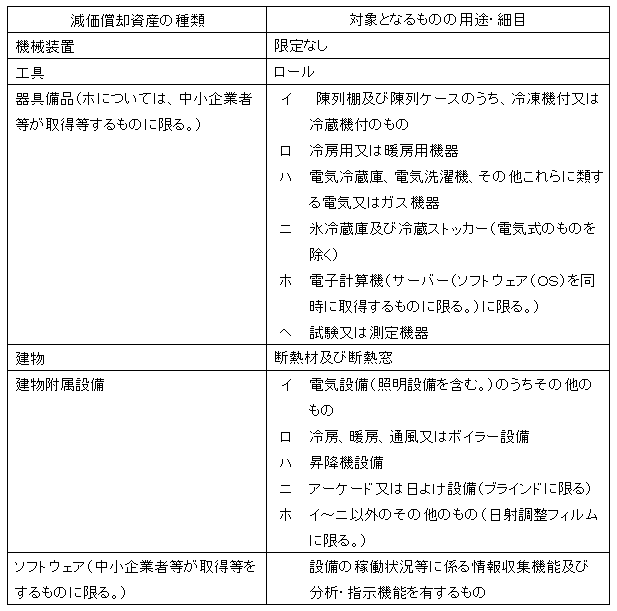

この制度で要求される設備投資の内容は、生産設備を構成する機械装置、工具、器具備品、建物、建物附属設備、構築物及びソフトウェアで、産業競争力強化法に規定する「生産性向上設備等」に該当する必要があります。

設備の要件の具体的な内容

生産性向上設備等は、具体的に先端設備及び生産ラインやオペレーションの改善に資する設備をいいます。

(1) 先端設備

先端設備とは、先端性に係る要件を満たす、次の機械装置、工具、器具備品、建物、建物附属設備及びソフトウェアです。

先端性の要件としては、最新モデルであることと、旧モデル比で生産性が1%以上向上するものであることが求められています。具体的には証明書等が発行されるモデルを購入すればよいと考えられます。

逆に、そのような生産性向上設備を販売する法人は、生産性の向上についての検証を行っていくなどの準備が必要となります。

(2) 生産ラインやオペレーションの改善に資する設備

生産性の向上に係る要件を満たすことにつき経済産業局の確認を受けた投資計画に記載された機械装置、工具、器具備品、建物、建物附属設備、構築物及びソフトウェアが該当します。なお、生産性の向上に係る要件は投資計画における投資利益率が15%以上(中小企業者等にあっては5%以上)とされています。

こちらは、投資計画について経済産業局の確認が必要となりますので、事前の対策が必須となります。

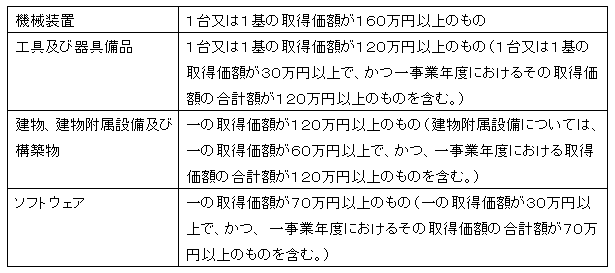

(3) 規模要件

規模の要件については下記の通りです。

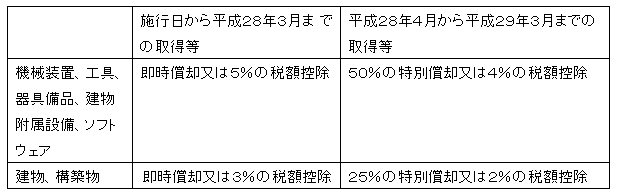

適用期間と特別償却等の内容

なお、適用期間の開始日は、産業競争力強化法の施行日以降となりますが、執筆時点では未定です。最終的には平成29年3月31日までに取得等をすればよいのですが、平成28年3月31日までに取得等をした場合には、優遇される取扱いとなっています。これは、景気対策としての性格を有するためです。具体的には下記の通りです。

※税額控除は法人税額の20%を上限とします。

※施行日から平成26年3月31日までの取得等については、平成26年4月1日を含む事業年度において特別償却又は税額控除が受けられることになります。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ