税務最新情報

2013年08月20日号 (第198)

経過措置(平成25年9月末までの契約で影響がある場合 その2)

みなさん、こんにちは、猛暑が続きますね。お客さんとの会話で、猛暑が予想されるから、〇〇が売れるはずで、大量に仕入れておいたという話しがありました。モノは、考えようで、どんな話しでもビジネスチャンスになるのだと感じました。

さて、今回は、前回に引き続き、平成25年9月末までに契約することで、平成26年4月以降の販売やサービスの提供でも、5%の税率になる取扱いです。なお、前回の続きであることを明確にする意味で、番号は前回からの通し番号になっています。

(3)指定役務の提供

平成8年10月1日から平成25年10月1日(指定日)の前日までの間に締結した役務の提供に係る契約でその契約の性質上その役務の提供の時期をあらかじめ定めることができないものであって、その役務の提供に先立って対価の全部又は一部が分割して支払われる契約として政令で定めるもので、施行日以後にその契約に係る役務の提供を行う場合において、その契約の内容が次に掲げる要件に該当するときは、その役務の提供に係る消費税については旧税率となります。

- その契約に係る役務の提供の対価の額が定められていること

- 事業者が事情の変更その他の理由によりその対価の額の変更を求めることができる旨の定めがないこと

因みに指定役務とは、冠婚葬祭互助会が行う役務提供のことであり、それ以外の役務提供については、この経過措置では想定していません。

ただし、役務提供で一定のものは、前回ご紹介した、請負契約に類するものに含まれることがあるので、請負契約の経過措置の3つの要件を満たすかを検討してみるとよいでしょう。

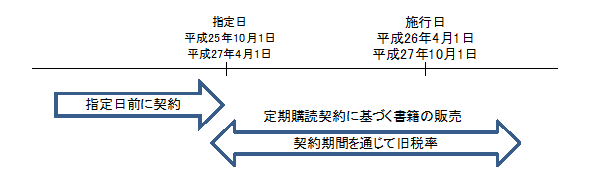

(4)書籍の予約販売

事業者が指定日前に締結した不特定かつ多数の者に定期的に継続して供給することを約する契約に基づき譲渡する書籍その他の物品で、その契約に定められた対価の全部又は一部を施行日前に領収している場合において、その書籍等の譲渡を施行日以後に行うときは、その資産の譲渡等に係る消費税については旧税率となります。

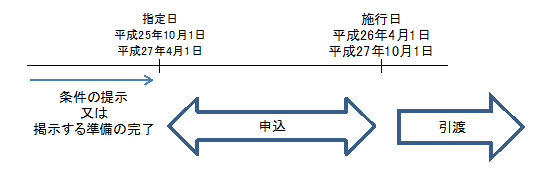

(5)通信販売

通信販売の方法により商品を販売する事業者が、指定日前にその条件を掲示し、又は掲示する準備を完了した場合で、施行日前に申込を受けていて、掲示した条件で施行日後に商品を販売するときは、旧税率となります。

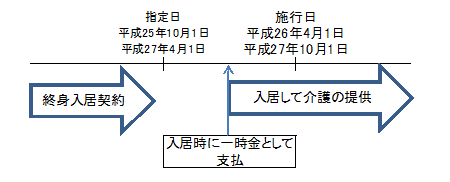

(6)有料老人ホームに係る終身入居

事業者が、平成8年10月1日から指定日の前日までの間に締結した有料老人ホームに係る終身入居契約で、入居期間中の介護に係る役務の提供の対価が入居の際に一時金として支払われ、かつ、その一時金につきその事業者が事情の変更その他の理由によりその額の変更を求めることができる旨の定めがないものに基づき、施行日前から施行日以後引き続きその契約に係る資産の譲渡等を行っている場合には、施行日以後に行うその役務の提供に係る消費税については、旧税率となります。

ただし、指定日以後において一時金の額の変更が行われた場合には、その変更後に行う役務の提供については、新税率となります。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ